Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

Un falso passo falso

C'era grande attesa per la pubblicazione del report sul mercato del lavoro statunitense relativo al mese di agosto, in calendario il 3 settembre. A dicembre dell'anno scorso, infatti, la Federal Reserve aveva stabilito che avrebbe continuato ad acquistare attività finanziarie al ritmo di 120 miliardi di dollari al mese, fino a quando non fossero stati realizzati “ulteriori, sostanziali progressi" verso gli obiettivi di piena occupazione e stabilità dei prezzi; durante il meeting del 28 luglio, il comunicato ufficiale era stato modificato per riconoscere formalmente che l'economia aveva fatto importanti passi avanti, e per precisare che la situazione sarebbe stata rivalutata nei mesi successivi.

Ecco allora che, con il valore segnaletico del flusso di dati sui prezzi ridimensionato per la convinzione diffusa che le pressioni inflazionistiche registrate in questi mesi siano transitorie, i riflettori degli investitori erano saldamente puntati sul mercato del lavoro; in particolare, dopo due mesi di sorprese al rialzo significative, diversi analisti ritenevano che un altro dato forte avrebbe potuto persuadere la Fed ad annunciare l'avvio del processo di riduzione degli acquisti (tapering) in tempi brevi, potenzialmente già al meeting in programma il 22 settembre. E le attese erano effettivamente per un dato molto solido: secondo la stima riportata da Bloomberg, il consenso si aspettava che nel mese di agosto sarebbero stati creati 733mila nuovi posti di lavoro nel settore privato non agricolo, dopo i 943mila di luglio e i 962mila di giugno.

In realtà, il dato pubblicato è stato di gran lunga inferiore: 235 mila nuovi occupati, mezzo milione meno del previsto, addirittura peggio della previsione più pessimistica (400 mila). Eppure, come è apparso quasi subito dalla reazione dei mercati, la delusione è più modesta di quanto sembri.

Innanzitutto, analizzando i risultati dell'indagine effettuata fra i datori di lavoro (la cosiddetta Payroll o Establishment Survey), si osserva che gran parte del rallentamento rispetto ai mesi precedenti è riconducibile ai settori ospitalità/tempo libero e commercio al dettaglio, che hanno registrato un calo di 29mila buste paga a fronte di un incremento di 424mila nel trimestre precedente.

Tutte le altre componenti associate al settore privato hanno mostrato una performance in linea rispetto a quella degli ultimi tre mesi (272mila nuovi occupati ad agosto, a fronte di una media di 296mila fra maggio e luglio), a testimonianza che l'aumento dei contagi innescato dalla diffusione della variante delta ha avuto un ruolo determinante nel frenare il recupero dell'attività nei settori ricreativi e aggregativi. Un altro contributo molto più modesto del previsto è arrivato dal settore pubblico, educazione in particolare: il numero di nuovi posti di lavoro creati in questi ambiti si è addirittura ridotto, a fronte di un aumento medio di 270mila unità nel mese di agosto degli ultimi cinque anni, e di 156mila negli ultimi tre mesi.

Questi numeri indicano che il mercato del lavoro privato resta su una traiettoria di ripresa sostenuta: con i rischi sul fronte della pandemia in fase di allentamento (le campagne vaccinali hanno ripreso ad accelerare e la variazione settimanale del numero di nuovi casi diagnosticati è crollata dal 50% di inizio agosto al 7% attuale), è ragionevole ipotizzare che il settore privato manufatturiero continuerà a fornire un contributo positivo (nuove chiusure sono improbabili), mentre quello dei servizi tornerà a mostrare miglioramenti simili a quelli osservati nei mesi scorsi. La domanda di lavoro, del resto, resta forte, come emerge dagli oltre 10 milioni di posizioni vacanti evidenziate dall'ultimo JOLTS report, e dalle continue evidenze di pressioni salariali: la retribuzione oraria media è salita dello 0,6%, il doppio del previsto, e proprio con il contributo determinante dei lavoratori scarsamente remunerati del settore ospitalità/tempo libero (+1,4% rispetto al mese precedente).

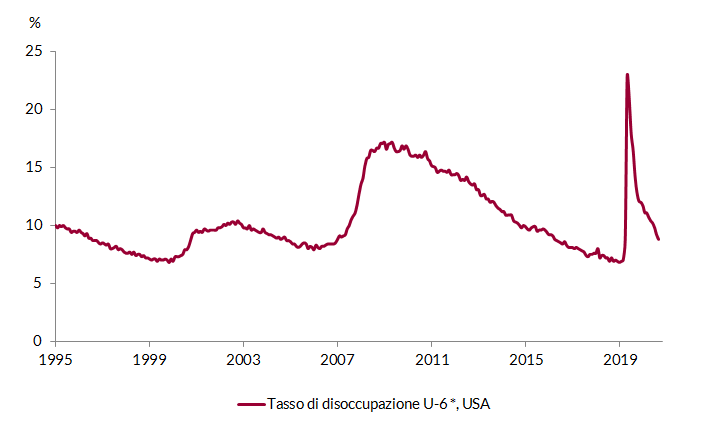

Il messaggio costruttivo si rinsalda analizzando la seconda componente del report sul mercato del lavoro, l'indagine effettuata fra le famiglie (Household Survey). L'occupazione è aumentata di 509mila unità nel mese di agosto, a fronte di una media di 490mila nel trimestre precedente; dal momento che il tasso di partecipazione alla forza lavoro è rimasto pressoché invariato (61,7% quello complessivo, e 81,8% nella fascia 25-54 anni), il tasso di disoccupazione ufficiale è sceso da 5,4% a 5,2%, come da stima del consenso, e l'indicatore U-6 è calato di 0,4% a quota 8,8%. Si tratta di un dato monitorato con grande attenzione dalla Federal Reserve, perché fornisce una misura più affidabile della quantità di lavoro disponibile non pienamente utilizzata dal sistema produttivo: oltre ai disoccupati, infatti, include gli individui che sarebbero disposti a lavorare, ma non stanno cercando attivamente un impiego perché scoraggiati, e le persone con contratto part-time che preferirebbero una soluzione a tempo pieno.

Nel complesso, dunque, nonostante l'apparente delusione del report pubblicato il 3 settembre e l'inevitabile volatilità nel flusso di dati mensile innescata dalla dinamica della pandemia, continuiamo ad aspettarci una ripresa robusta del mercato del lavoro statunitense. Il dato relativo al mese di settembre potrebbe essere ben più informativo, specie considerando la scadenza dell'integrazione ai sussidi di disoccupazione, il 6 settembre.

Da tempo sosteniamo che la Fed avrebbe annunciato il tapering fra la fine del terzo trimestre e la metà del quarto, con l'avvio del processo di riduzione degli acquisti nel primo trimestre 2022; rimaniamo dello stesso avviso. In questo contesto, le pressioni al rialzo sui tassi riprenderanno, ma non in modo disordinato e violento, stante la nostra ben nota convinzione che la crisi pandemica non abbia modificato l'equilibrio generale dei prezzi di medio periodo dell'economia statunitense.

Livello di sotto-utilizzo della forza lavoro negli Stati Uniti

Fonte: elaborazione ANIMA su dati Bloomberg, Bureau of Labor Statistics