Investment Advisory

Investment Advisory

La BCE interviene con “mano ferma”

Nelle ultime settimane, l'attenzione degli investitori è stata concentrata sulla dinamica dell'inflazione e sulla funzione di reazione delle banche centrali, complici le forti sorprese al rialzo nel flusso di dati e le dichiarazioni contrastanti di alcuni esponenti di spicco dei Consigli Direttivi. Nel caso della BCE, poi, la decisione di rivalutare ogni tre mesi l'entità degli acquisti del PEPP ha aumentato il rischio di un errore di policy o comunicazione: l'incertezza sulle misure che sarebbero state varate al meeting di giugno ha innescato importanti pressioni al rialzo sui tassi e sugli spread dei paesi periferici.

Christine Lagarde, però, non ha deluso le attese, confermando l'orientamento estremamente accomodante adottato a marzo: nel prossimo trimestre, gli acquisti continueranno ad essere condotti a un ritmo significativamente più elevato rispetto ai primi mesi dell'anno. Le modalità di implementazione restano improntate alla massima flessibilità e saranno definite in funzione delle condizioni di mercato, ma in linea di massima ci aspettiamo interventi per circa 80 miliardi di euro al mese, in linea con l'esperienza recente, e un rallentamento stagionale in agosto.

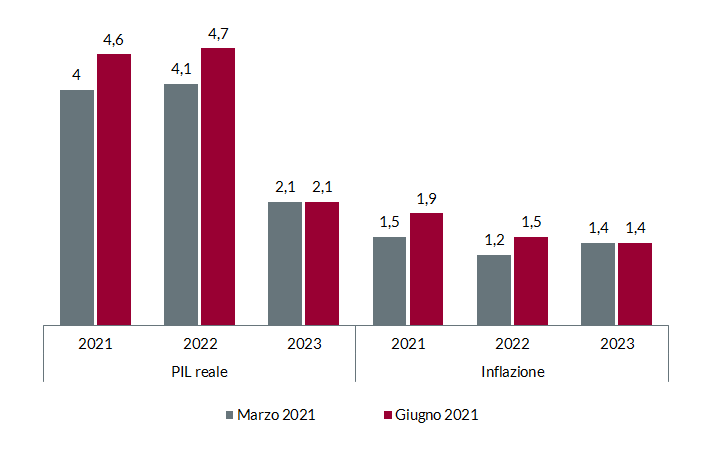

In coerenza con la funzione di reazione descritta a dicembre, il provvedimento è stato giustificato con una valutazione congiunta degli sviluppi registrati sul fronte delle condizioni finanziarie e delle prospettive per l'inflazione. Per quanto riguarda il primo punto, in particolare, durante la conferenza stampa la Presidente della BCE ha sottolineato che le condizioni di finanziamento per famiglie e imprese restano favorevoli, ma i tassi di mercato sono saliti e potrebbero impattare negativamente sulle modalità di erogazione del credito bancario. Con riferimento alla dinamica dei prezzi, invece, l'aumento dell'inflazione registrato recentemente è in gran parte riconducibile alla componente energetica, a effetti base e fattori transitori. Le pressioni si intensificheranno nella seconda parte dell'anno, per poi ridimensionarsi con il venir meno dei fattori temporanei. Questa valutazione trova riscontro nelle proiezioni macroeconomiche formulate dallo Staff, che stimano un'inflazione decisamente più alta rispetto a marzo nel 2021 e 2022 (rispettivamente 1,9% e 1,5%, in rialzo da 1,5% e 1,2%), ma invariata nel 2023, 1,4%. Le pressioni di fondo sono in lieve aumento sull'intero orizzonte di proiezione, ma restano contenute: la capacità produttiva inutilizzata sui mercati del lavoro e dei beni e servizi è significativa e si ridurrà molto gradualmente (l'inflazione core aggiustata per le variazioni delle imposte indirette sale di 0,1% in ciascuno dei prossimi tre anni, e raggiungerà l'1,4% nel 2023).

L'aumento marginale delle pressioni strutturali sui prezzi è particolarmente significativo se si considera la marcata revisione al rialzo delle stime sulla crescita, giustificata dai progressi sul fronte delle campagne vaccinali (con annesso allentamento delle misure restrittive), dalle indicazioni incoraggianti delle indagini di fiducia e dal sostegno offerto da domanda globale e politiche economiche espansive. Secondo lo scenario base, il PIL reale si espanderà a un ritmo del 4,6% nel 2021, 4,7% nel 2022 e 2,1% nel 2023, a fronte di attese rispettivamente del 4,0%, 4,1% e 2,1% formulate a marzo. Il giudizio sui rischi di medio termine, peraltro, è stato rivisto al rialzo ed è bilanciato (prima volta dal 2018).

Previsioni macroeconomiche per l'Area Euro (variazione % su base annua, stime BCE)

Fonte: elaborazione ANIMA su dati BCE

Incalzata dalle domande dei giornalisti, Christine Lagarde ha sottolineato che il testo del Comunicato Introduttivo è stato approvato all'unanimità, anche se ci sono stati un dibattito e alcune divergenze riguardo al ritmo di acquisti (i diversi pareri erano emersi chiaramente nelle ultime settimane). Qualunque discussione circa un piano di uscita dal PEPP, invece, è stata bollata come prematura. La questione, però, non potrà essere rimandata a lungo: il programma scadrà a marzo 2022 e già a settembre i falchi potrebbero tornare a premere per un allentamento del supporto, in caso di consolidamento dei progressi a livello macro.

A nostro avviso, il Consiglio continuerà a mantenere un orientamento accomodante, visto lo scenario per l'inflazione: la distanza fra le proiezioni pubblicate e l'obiettivo statutario è profonda. Ci aspettiamo un rafforzamento del PEPP in termini di dotazione e durata, o, in alternativa, l'introduzione di un programma aggiuntivo, temporaneo e con una forward guidance ben definita, che potrebbe essere politicamente meno controverso. I rischi di implementazione, tuttavia, sono significativi, considerando le divergenze all'interno del Consiglio e la non sempre chiarissima comunicazione della BCE: una riduzione del flusso di acquisti a settembre o il riferimento a un depotenziamento del PEPP in favore del piano di acquisti ordinario (APP) da aprile 2022 sono opzioni che non si possono escludere, e che lascerebbero il segno sui mercati. In questo contesto, fino a quando non emergeranno segnali più chiari circa le modalità in cui la BCE continuerà ad offrire supporto, un orientamento più cauto appare opportuno, a maggior ragione considerando le nostre aspettative di aumento dei tassi negli Stati Uniti.