Investment Advisory

Investment Advisory

BCE, dalle parole ai fatti

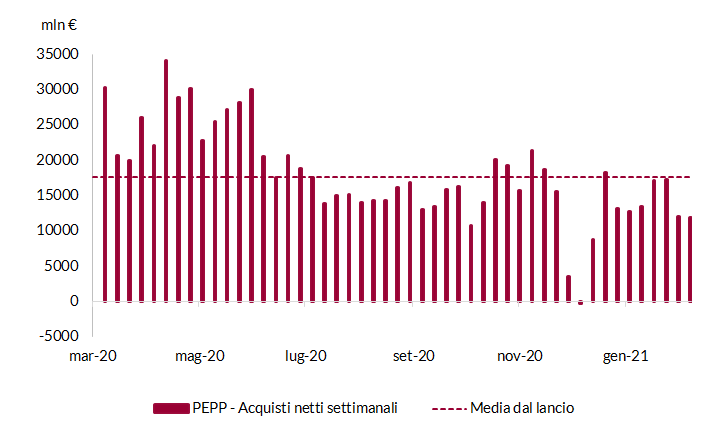

Nelle ultime settimane, l'accelerazione del sell-off sui tassi ha acceso il dibattito fra analisti e investitori sul ruolo delle banche centrali, con crescenti evidenze di una divergenza fra le posizioni delle autorità monetarie lungo le due sponde dell'Atlantico, giustificata dalla diversa caratterizzazione dello scenario macro di riferimento. A fine febbraio, la Banca Centrale Europea aveva affermato di essere pronta a intensificare gli acquisti per combattere l'inasprimento delle condizioni finanziarie; più di recente, però, le dichiarazioni contrastanti di alcuni esponenti del Consiglio Direttivo e la mancata accelerazione nel flusso di acquisti del PEPP (Programma di acquisto per l'emergenza pandemica) avevano introdotto un discreto margine di incertezza. Durante il meeting dell'11 marzo, l'Istituto di Francoforte ha sorpreso gli investitori e sgombrato il campo dai dubbi, annunciando che nel prossimo trimestre gli acquisti saranno condotti a un ritmo significativamente più elevato rispetto ai primi mesi dell'anno.

Il provvedimento è stato giustificato con una valutazione congiunta degli sviluppi registrati sul fronte delle condizioni di finanziamento e delle prospettive per l'inflazione, variabile che sembra aver assunto un ruolo più centrale nella modulazione del Piano di Acquisti rispetto al passato.

Per quanto riguarda il primo punto, in particolare, durante la conferenza stampa Christine Lagarde ha precisato che è essenziale preservare condizioni di finanziamento favorevoli durante la pandemia, e ne ha fornito una definizione: si tratta di un insieme olistico e multiforme di indicatori, che interessano l'intero meccanismo di trasmissione della politica monetaria (dai tassi di interesse ai rendimenti dei titoli di stato, fino agli spread delle obbligazioni societarie e ai parametri del credito bancario) e vengono valutati sia individualmente che nell'insieme, senza automatismi. Da inizio anno, i tassi di mercato e i rendimenti governativi hanno registrato sensibili pressioni al rialzo: se il movimento fosse persistente, impatterebbe sulle modalità di erogazione del credito bancario e provocherebbe un inasprimento delle condizioni di finanziamento per tutti i settori dell'economia. Questo sviluppo sarebbe “ingiustificato e indesiderato", vista la necessità di contenere l'incertezza per rafforzare la fiducia, e sostenere per questa via l'attività economica salvaguardando la stabilità dei prezzi nel medio termine.

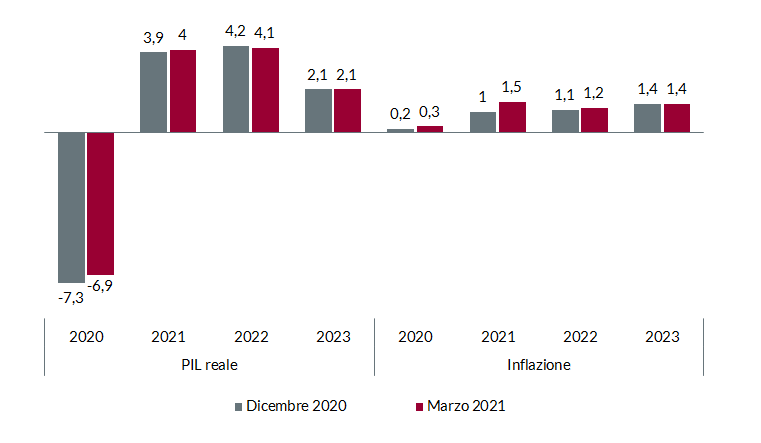

Con riferimento alle prospettive di inflazione, la Presidente della BCE ha sottolineato che l'aumento registrato negli ultimi mesi è legato quasi interamente a fattori transitori e alla componente energetica. Le pressioni di fondo restano contenute, in un contesto di debolezza della domanda interna e significativa capacità inutilizzata sui mercati del lavoro e dei beni e servizi. Questa valutazione trova riscontro nelle proiezioni macroeconomiche formulate dallo Staff, che stimano un'inflazione più alta rispetto a dicembre nel 2021 e 2022 (rispettivamente 1,5% e 1,2%, in rialzo da 1,0% e 1,1%), ma invariata nel 2023, 1,4%.

L'indicazione è particolarmente significativa se si considera che la BCE si aspetta una forte accelerazione dell'attività economica nel secondo semestre, quando l'avanzamento delle campagne vaccinali e l'allentamento delle misure restrittive alimenteranno un rafforzamento della domanda interna, e il giudizio sui rischi di medio termine è migliorato. Secondo lo scenario base, la crescita annua del PIL reale sarà pari a 4,0% nel 2021, 4,1% nel 2022 e 2,1% nel 2023, numeri pressoché invariati rispetto a tre mesi fa, e probabilmente destinati ad essere rivisti al rialzo a giugno, quando saranno incorporati gli effetti del pacchetto fiscale approvato negli USA (il tema è oggetto di approfondimento nel documento sulle proiezioni macro, dove si stima un beneficio per la crescita di 0,3% nell'orizzonte di previsione).

Questa prospettiva lascia supporre che l'ammontare di acquisti netti che saranno effettuati nei prossimi mesi possa rappresentare un picco (ci si aspetta una media di 20-25 miliardi di euro a settimana, a fronte dei 14 registrati da inizio anno), e alcuni analisti hanno già sollevato i rischi di un possibile tapering. A nostro avviso, il potenziamento dei flussi di acquisto nei prossimi mesi (peraltro, in concomitanza con un forte calo dell'offerta netta da parte dei Governi), la determinazione della BCE a contrastare rialzi dei tassi non giustificati dagli sviluppi macro e la prospettiva di una politica monetaria che resterà accomodante per molto tempo (la distanza fra il livello di inflazione attesa nel medio termine e l'obiettivo statutario è profonda) limiteranno volatilità e pressioni al rialzo sui rendimenti dei titoli di stato core, e contribuiranno a mantenere un contesto favorevole per i governativi dei paesi periferici, Italia in primis.

Senza alcun dubbio, le banche centrali continueranno a esercitare un ruolo cruciale per la direzione dei mercati nel prossimo futuro. I riflettori degli investitori sono ora puntati sulla Federal Reserve, che in occasione del meeting del 17 marzo dovrà trovare un non facile equilibrio fra la necessità di limitare il repricing sui tassi e lasciare che i mercati prezzino l'accelerazione del ciclo economico.

Grafico 1

Previsioni macroeconomiche per l’Area Euro – Staff BCE

Fonte: elaborazione ANIMA su dati BCE

Grafico 2

Acquisti netti settimanali eseguiti nell’ambito del PEPP

Fonte: elaborazione ANIMA su dati BCE