Investment Advisory

Investment Advisory

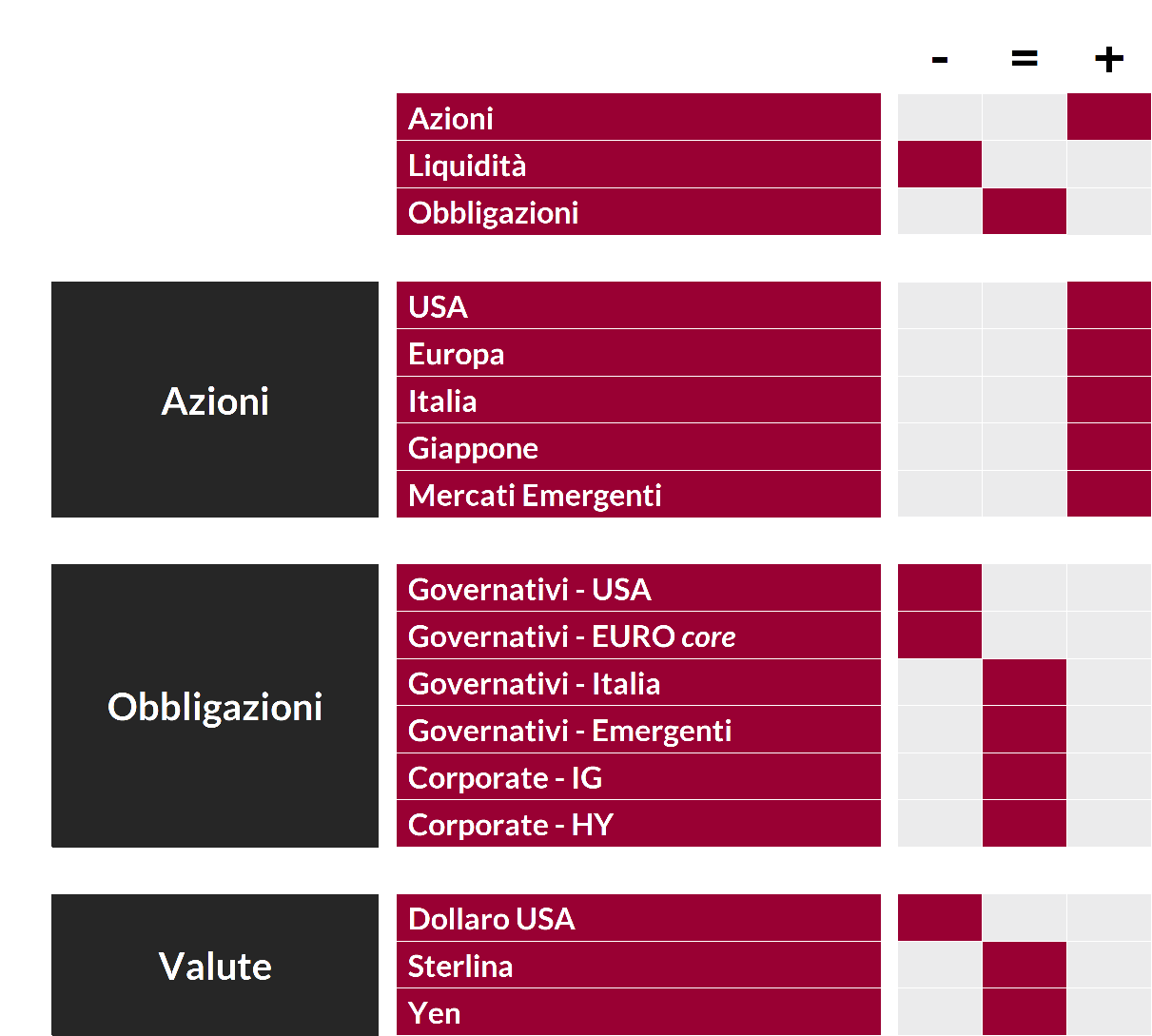

La view di ANIMA

Tra la fine del 2020 e l'inizio del nuovo anno, diversi fattori hanno alimentato la fiducia degli investitori e il rally dei mercati azionari: il potenziamento dello stimolo fiscale negli Stati Uniti, l'accordo dell'ultimo minuto sulla Brexit, l'approvazione definitiva del Recovery Fund da parte del Consiglio Europeo, l'avvio delle campagne vaccinali e l'esito dei ballottaggi in Georgia, che ha consegnato ai Democratici una risicata maggioranza al Senato, oltre a quella già conquistata alla Camera. Questo risultato elettorale è stato ben accolto dagli investitori, perché dovrebbe consentire al partito di Biden di varare nuove misure di supporto fiscale, ma al contempo limita le probabilità che siano implementati i punti più controversi dell'agenda democratica, che richiederebbero una maggioranza più ampia al Senato.

Nel corso di gennaio, tuttavia, sono emersi alcuni elementi di incertezza che hanno raffreddato l'ottimismo dei mercati. (1) La dinamica della pandemia ha richiesto la prosecuzione o l'inasprimento delle misure restrittive in Europa, Stati Uniti ed anche in alcune aree della Cina, con impatti rilevanti per l'Area Euro, dove è molto probabile una recessione nel primo trimestre dell'anno. (2) Preoccupano le varianti del virus, che sono più contagiose, forse più letali ed hanno sollevato interrogativi sull'efficacia dei vaccini. (3) L'andamento delle campagne di vaccinazione, inoltre, ha incontrato ostacoli in alcuni paesi, sia per problemi organizzativi, come in Francia, sia per tagli alle forniture da parte di Pfizer/BioNTech e AstraZeneca che stanno condizionando la somministrazione del vaccino in UE. (4) Valutazioni dei mercati azionari mediamente elevate ed un posizionamento sbilanciato degli investitori hanno alimentato prese di profitto soprattutto nei settori ciclici e aumentato i dubbi sulla sostenibilità delle quotazioni in settori come la tecnologia.

A complicare il quadro, si è aggiunta la volatilità innescata dall'azione di numerosi trader privati aderenti ad una community. A partire da metà gennaio, sempre più investitori individuali, spronati dalle discussioni sul forum, hanno concentrato i loro acquisti su alcune società oggetto di posizioni corte da parte di investitori istituzionali ed hedge fund. Ne sono derivati vertiginosi rialzi, come quello di GameStop, la catena che distribuisce videogiochi a livello globale, che in pochi giorni ha messo a segno un rialzo di oltre il 1.800%. A fronte di questi movimenti, gli hedge fund hanno dovuto frettolosamente chiudere le loro posizioni corte o vendere altri titoli per ridurre il rischio complessivo di portafoglio, contribuendo alla repentina discesa del mercato americano nella giornata del 27 gennaio.

Nonostante un contesto sfidante nel breve periodo, la nostra view strategica sugli attivi rischiosi rimane costruttiva. Per quanto riguarda i vaccini, alcuni ritardi erano prevedibili a fronte di aspettative forse troppo ottimistiche, ma riteniamo che il processo registrerà un'accelerazione nei prossimi mesi grazie all'approvazione di nuovi vaccini, agli investimenti delle case farmaceutiche per aumentare forniture ed al forte focus delle istituzioni. I vaccini, inoltre, dovrebbero almeno parzialmente conservare la loro efficacia contro le nuove varianti del virus, la cui maggiore contagiosità, tuttavia, richiede la vaccinazione di una fetta più ampia della popolazione per raggiungere l'immunità di gregge. Nel nostro scenario base, i paesi sviluppati potrebbero tagliare questo traguardo entro la fine dell'anno.

Un secondo fattore di supporto per l'attività economica è costituito da politiche monetarie e fiscali estremamente accomodanti. Le banche centrali continuano ad utilizzare una retorica rassicurante, con la FED che ha ridimensionato i timori di una imminente riduzione dei flussi di acquisto titoli. Lato politiche fiscali, ci aspettiamo che l'amministrazione Biden rilascerà nuovi aiuti per almeno 1.500 miliardi di dollari entro i primi mesi dell'anno (a fronte di 1.900 proposti dal presidente), che alimenterebbero una robusta crescita del PIL nel secondo trimestre, senza contare che nel medio termine diventa più probabile anche un piano di investimenti infrastrutturali. In Area Euro l'impulso fiscale è rimandato alla seconda metà dell'anno, quando dovrebbero essere erogate le prime risorse del Recovery Fund.

Dal contesto finora illustrato emerge che una combinazione di fattori di incertezza potrebbe limitare nel breve periodo la direzionalità dei mercati azionari, alimentando fasi di correzione come quelle recentemente osservate. Al contempo, lo scenario di medio termine resta costruttivo: quando le campagne vaccinali entreranno nel vivo i mercati potrebbero riacquistare un'intonazione più positiva, trainati dalla crescita degli utili, che si accompagnerà alla ripresa economica. Sul piano dell'allocazione geografica, si confermano le opportunità offerte dai mercati emergenti seguiti da Giappone, Europa e Stati Uniti. A livello settoriale, l'attuale fase di incertezza sta generando opportunità tra i settori ciclici.

Per quanto riguarda le obbligazioni governative, dopo il movimento di risalita dei rendimenti ad inizio anno, ci attendiamo una fase di consolidamento, vista l'assenza di pressioni dal quadro macro nel breve periodo e la determinazione delle banche centrali a mantenere condizioni di finanziamento favorevoli: le strategie volte a sfruttare il trading-range restano la scelta più opportuna. La view sui BTP è neutrale e restiamo in attesa degli sviluppi sul fronte politico: riteniamo che la probabilità di elezioni anticipate sia molto bassa e che pertanto fasi di debolezza siano da considerare occasioni di acquisto.

Si conferma neutrale anche il giudizio sulle obbligazioni societarie. Nel comparto investment grade i livelli di rendimento e spread sono molto compressi, ma il tema della ricerca di rendimento resta dominante: continuiamo a preferire ibridi e subordinati finanziari. Nel comparto high yield manteniamo un sovrappeso sui finanziari subordinati AT1 (che offrono un generoso extra-rendimento) e cerchiamo opportunità tra i settori ciclici e gli emittenti che potrebbero registrare un miglioramento del rating (rising stars), con un focus sulle società di grandi dimensioni che offrono maggiore visibilità sui fondamentali.

Con riferimento ai mercati valutari, infine, il dollaro sta attraversando una fase di consolidamento: i minimi seguiti alle elezioni in Georgia hanno fatto scattare le ricoperture ed ora la divisa sembra beneficiare delle migliori prospettive di crescita degli Stati Uniti rispetto al resto del mondo. Ribadiamo, tuttavia, un giudizio strategico negativo, visto il peggioramento atteso dei fondamentali americani (twin deficit) e l'orientamento ultra-accomodante della Federal Reserve.

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.