Investment Advisory

Investment Advisory

BCE pronta ad intervenire

Durante il meeting del 29 ottobre, la BCE non ha apportato cambiamenti alla stance di politica monetaria (come ampiamente atteso), ma si è fermamente impegnata a intervenire a dicembre, in modo da contrastare le sfide per la crescita poste dalla seconda ondata della pandemia.

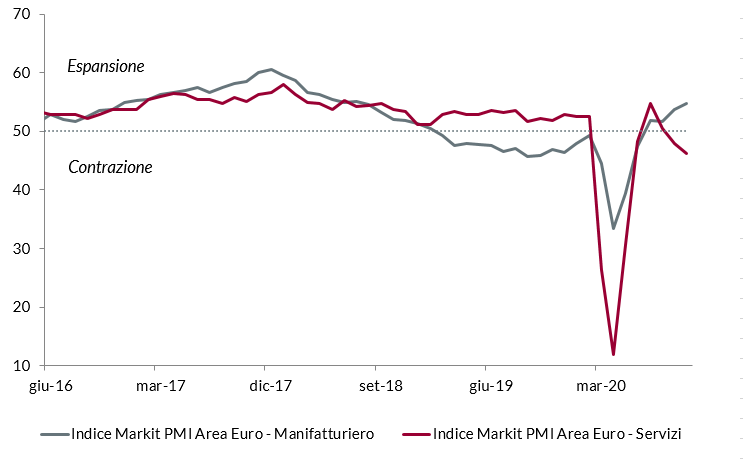

L'inusuale paragrafo introduttivo del comunicato stampa si focalizza sul rapido deterioramento del quadro macro, derivante dall'inasprimento delle misure di contenimento necessarie per frenare l'aumento dei contagi: il rallentamento dell'attività economica nel settore dei servizi ha più che compensato la ripresa nel comparto manifatturiero, mentre consumi e investimenti sono destinati a soffrire per l'aumento dell'incertezza.

In un contesto di rischi chiaramente orientati al ribasso, il Consiglio Direttivo si propone di monitorare gli sviluppi cruciali delle prossime settimane (espressamente citati, la dinamica della pandemia, le prospettive per la disponibilità di un vaccino e l'andamento del tasso di cambio) e rivalutare scenario e rischi in base all'aggiornamento delle proiezioni macroeconomiche, che sarà effettuato per il meeting di dicembre. Questo esercizio consentirà di “ricalibrare gli strumenti" nel modo più opportuno, con il duplice obiettivo di garantire condizioni di finanziamento favorevoli alla ripresa e contrastare l'impatto negativo della pandemia sul profilo atteso dell'inflazione.

Durante la conferenza stampa, Christine Lagarde ha ribadito a più riprese che il riesame interesserà tutti gli strumenti e ne valuterà attentamente l'interazione, in modo da identificare una combinazione ottimale. L'enfasi posta su questo aspetto rafforza la nostra convinzione che la BCE annuncerà una serie di misure, in continuità con la “logica del pacchetto" propugnata da Mario Draghi.

Il Programma di Acquisti per l'Emergenza Pandemica (PEPP) rappresenta senza dubbio l'arma più potente nell'arsenale della BCE, essendo dotata di una flessibilità straordinaria, che nella fase più acuta della crisi ha permesso di contenere i rischi di frammentazione e salvaguardare la trasmissione della politica monetaria. Ci aspettiamo un ampliamento della dotazione di 400-600 miliardi di euro e un'estensione della finestra temporale fissata per gli acquisti di almeno sei mesi.

Secondo elemento cardine della risposta della BCE saranno gli interventi sui prestiti mirati T-LTRO, cruciali vista l'attenzione della BCE all'economia reale e i segnali di inasprimento delle condizioni per la concessione di finanziamenti emersi dall'ultima dall'Indagine sul Credito Bancario. Con due aste triennali in calendario (dicembre 2020 e marzo 2021), la BCE potrebbe annunciare altre operazioni, allungare il periodo sul quale si applica lo spread negativo sul tasso di deposito (attualmente un anno), ampliare la gamma di strumenti ammissibili come collaterale e, eventualmente, ridurre ulteriormente il costo (già ampiamente negativo) sostenuto dalle banche.

Più controversa l'ipotesi di un taglio del tasso di deposito, che, oltre alle controindicazioni rappresentate dall'impopolarità e dalle ricadute negative per i bilanci bancari, incontra l'opposizione formale di diversi esponenti del Consiglio ed emerge dalle stesse analisi dell'Istituto di Francoforte come un elemento relativamente meno importante nel panorama degli stimoli forniti. Questa opzione potrebbe rivelarsi utile in presenza di un significativo apprezzamento del cambio.

Nel complesso, il messaggio della BCE è apparso particolarmente convincente, complice la performance di una Christine Lagarde più autorevole e sicura, che non si è fatta scrupolo di rispondere ad una domanda sulle presunte divisioni interne al Consiglio, ricordando che l'unanimità non è necessaria per assumere decisioni. Un risultato importante, a un anno esatto dal suo insediamento e con la politica monetaria che resta imprescindibile baluardo dell'integrità e della solidità dell'economia europea.

Fiducia delle imprese in Area Euro – Settore manifatturiero e settore dei servizi a confronto

Fonte: elaborazione ANIMA su dati Bloomberg