Investment Advisory

Investment Advisory

Azionario Europa, un futuro diverso dal passato

Il 21 settembre è diventato operativo il ribilanciamento annuale degli indici STOXX Blue-Chip, inclusi lo STOXX Europe 50 e l'Euro STOXX 50 che rappresentano il parametro di riferimento di molti prodotti di investimento focalizzati sulle azioni europee, nonché il sottostante di un'ampia gamma di strumenti derivati e soluzioni strutturate.

La ricomposizione dei due panieri di titoli è emblematica della profonda trasformazione che ha subito il mercato azionario europeo negli ultimi anni. Nello STOXX Europe 50, Banco Santander è stato sostituito da ADYEN, una società olandese fondata nel 2006 che offre servizi tecnologici per i pagamenti digitali (è il gestore dei pagamenti su eBay, Uber e Spotify). Fra le variazioni registrate dall'indice Euro STOXX 50, invece, si segnalano l'uscita dei gruppi bancari BBVA e Societe Generale e dei colossi della telefonia Orange e Telefonica, a vantaggio della stessa ADYEN, di Prosus (holding olandese specializzata nell'investimento in società internet che offrono servizi ai consumatori), KONE (società finlandese leader nella produzione di ascensori e nell'offerta di servizi di manutenzione intelligente ad alto contenuto tecnologico) e Pernod Ricard (multinazionale francese operante nel settore della produzione e distribuzione di alcolici).

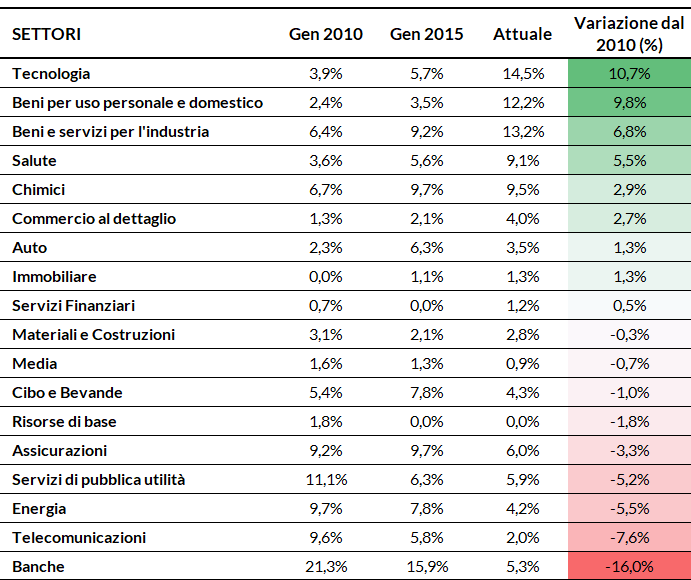

Il cambiamento radicale nella struttura del mercato emerge in modo ancora più lampante attraverso il confronto con la storia. La tecnologia rappresenta oggi il settore più grande dell'indice Euro STOXX 50 con un peso del 14,5%, quasi tre volte superiore rispetto a quello dei titoli bancari che si attesta al 5,3%. Solo cinque anni fa i due dati erano pressoché invertiti, mentre nel 2010 il settore bancario rappresentava oltre il 20% dell'indice, con la tecnologia sotto il 4%. Un altro comparto cresciuto in misura significativa è quello dei beni per uso personale e domestico, mentre l'importanza relativa di energia e telecomunicazioni si è drasticamente ridotta rispetto al 2010. Questa ricomposizione ha eroso in misura rilevante la connotazione value dell'indice, che è oggi molto più bilanciato dal punto di vista dell'analisi dei fattori, con un modesto tilt verso la qualità e la crescita. Significativa anche la riduzione del peso dei paesi periferici: Spagna e Italia combinati superano a stento il 10%.

La transizione verso un mix settoriale più equilibrato e superiore dal punto di vista della qualità dei fondamentali si dovrebbe tradurre in un miglioramento delle attese sulla dinamica degli utili, con un trend di crescita più sostenuto e meno volatile.

Dopo un decennio di under-performance e deflussi di capitale giustificati in primis da un gap di crescita, economica e degli utili, le prospettive per il mercato azionario europeo sembrano essere oggi più rosee, complice ovviamente il grandissimo supporto offerto dal Recovery Fund in termini di aumento della crescita potenziale e riduzione del rischio politico.

Composizione settoriale indice Euro STOXX 50 (Classificazione STOXX – ICB Supersectors)

Fonte: elaborazione ANIMA su dati STOXX