Investment Advisory

Investment Advisory

La view di ANIMA

Durante il Comitato Investimenti di fine luglio, il team gestionale di ANIMA aveva segnalato la crescente probabilità di una fase di consolidamento/correzione sui mercati azionari, raccomandando l'adozione di un approccio flessibile. Nel mese di agosto, in realtà, le asset class rischiose hanno mantenuto un'intonazione positiva, con nuovi massimi storici per l'indice azionario globale, complice un mix di fattori:

- il miglioramento della situazione epidemiologica negli Stati Uniti;

- i progressi sul fronte medico/scientifico nella lotta al Covid-19, specie sul fronte della sperimentazione dei vaccini;

- l'incessante potenziamento del supporto delle autorità, con lo storico cambiamento della cornice istituzionale di politica monetaria da parte della Federal Reserve e l'annuncio di nuovi stimoli fiscali in Europa;

- le evidenze incoraggianti sulla dinamica degli utili aziendali emerse nell'ambito della stagione di pubblicazione delle trimestrali, benché a fronte di una drastica revisione al ribasso delle aspettative degli analisti.

La corsa dei mercati, guidata dagli Stati Uniti e in particolare dalla tecnologia (senz'altro un settore vincente nel mondo post-Covid, contraddistinto da fondamentali solidi), si è tradotta in un deterioramento delle metriche valutative e nell'accumulazione di alcuni eccessi, sia sul fronte del posizionamento (acquisti massicci di opzioni hanno alimentato un inusuale rialzo sincronizzato di mercati e volatilità), sia a livello del quadro tecnico (l'indicatore di forza relativa a 14 giorni per l'indice S&P 500 aveva raggiunto il livello di maggior iper-comprato da gennaio 2018). Da qui la brusca battuta di arresto di inizio settembre: una violenta ondata di prese di profitto ha colpito i titoli che più si erano apprezzati negli ultimi mesi, giganti della tecnologia americana in primis; i principali indici azionari sono tornati semplicemente ai livelli di metà agosto, ma lo storno ha sottolineato la vulnerabilità di mercati saliti in modo robusto sulla sola espansione dei multipli, in aperto contrasto con un'economia reale duramente colpita dalle conseguenze dell'epidemia.

In questo contesto, manteniamo la convinzione che la fase positiva vissuta nei mesi estivi possa essere in esaurimento, complici le incertezze che punteggiano lo scenario macroeconomico e politico. Dopo il vigoroso rimbalzo del terzo trimestre, infatti, ci aspettiamo un rallentamento della crescita globale, concentrato negli Stati Uniti e in Europa (con rischi al ribasso più consistenti per quest'ultima); la ripresa è stata guidata dagli sviluppi sul lato dell'offerta, ma il contributo della domanda interna è stato più anemico (oltre che caratterizzato da una ricomposizione del mix di consumi verso i beni durevoli, di dubbia sostenibilità) ed è minacciato dall'indebolimento degli stimoli fiscali e delle misure di sostegno al mercato del lavoro. I segnali di perdita di momentum si stanno accumulando, tanto negli Stati Uniti (calo del ritmo di creazione di nuovi posti di lavoro e delle vendite al dettaglio), quanto in Europa (marcata correzione degli indici di fiducia delle imprese operanti nel settore dei servizi). Un flusso di dati meno incoraggiante e l'intensificarsi delle discussioni sull'opportunità di estendere gli stimoli fiscali (emblematiche le difficoltà di approvazione del quarto pacchetto di aiuti al Congresso) non saranno gli unici elementi a pesare sul sentiment degli investitori, visto l'approssimarsi delle elezioni presidenziali americane (il livello di incertezza resta elevato, stante l'assottigliamento del vantaggio di Biden) e il rischio di una recrudescenza del virus nella stagione fredda: l'aumento dei contagi in Europa non desta al momento particolari preoccupazioni, visti i trend rassicuranti a livello di ospedalizzazioni e mortalità, ma la situazione potrebbe cambiare in autunno, con l'influenza stagionale a complicare il quadro.

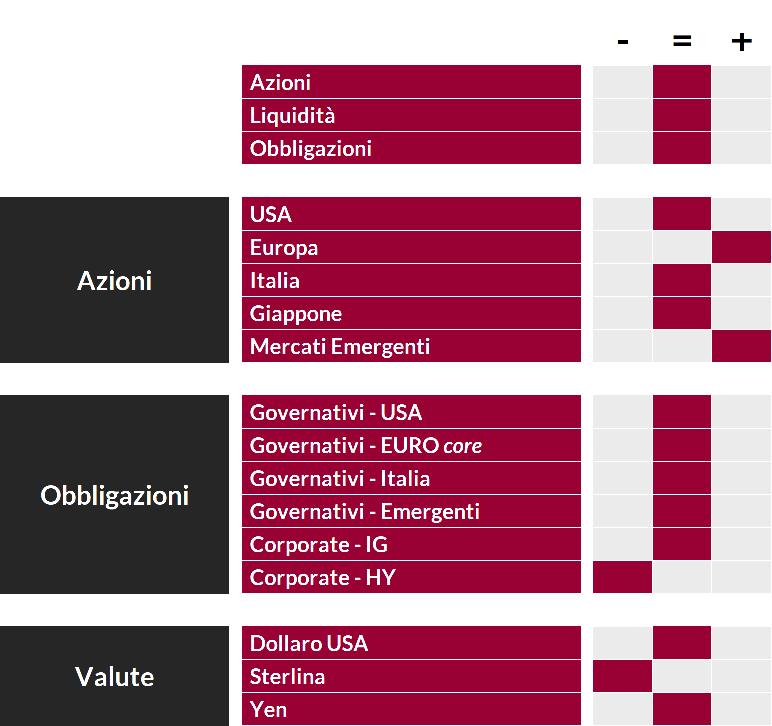

Lo scenario descritto è coerente con il mantenimento di una view neutrale sui mercati azionari e di un approccio flessibile, declinato ad oggi con un posizionamento più prudente. Eventuali fasi di debolezza sarebbero interpretate come opportunità di acquisto: il giudizio di medio termine resta infatti costruttivo, visto il supporto derivante da politiche economiche ultra-espansive, la prospettiva di consolidamento della ripresa (la fiducia degli investitori potrebbe aumentare dopo l'approvazione di un vaccino) e i potenziali flussi derivanti da un riposizionamento strategico degli investitori istituzionali.

A livello di aree geografiche, si segnala una preferenza strategica per l'Europa e i paesi emergenti dell'area asiatica, che nel medio termine beneficeranno dell'accelerazione ciclica, dell'indebolimento del dollaro e potenzialmente di un atteggiamento meno conflittuale e imprevedibile da parte di Biden sul fronte delle guerre commerciali. Le scelte settoriali restano una leva cruciale di generazione di valore, vista la dispersione fra le performance registrate; in linea generale, continuiamo a privilegiare i cosiddetti Covid-winners (salute e tecnologia), ma il sottopeso sui settori ciclici è stato selettivamente ridotto, stante l'ampia sotto-performance accumulata e il rischio di violente rotazioni.

Per quanto riguarda i mercati obbligazionari, le aspettative di ritorno e la volatilità prospettica sul comparto dei governativi core restano basse e la view si conferma neutrale. Stessa indicazione per il credito IG, che beneficia del supporto della BCE e della prospettiva di un'offerta netta negativa, ma offre poche opportunità sul piano valutativo. Cautela sugli HY, che potrebbero soffrire per l'aumento della volatilità sulle asset class rischiose.

Con riferimento infine ai mercati valutari, il giudizio sul dollaro resta strategicamente negativo, ma diventa tatticamente neutrale per la portata dell'apprezzamento recente, il posizionamento sbilanciato degli investitori e il freno rappresentato dagli interventi verbali della BCE. View negativa sulla sterlina, per via dell'incertezza su Brexit.

View di Mercato, Comitato Investimenti del 26-28/08/2020

Fonte: i giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.