Investment Advisory

Investment Advisory

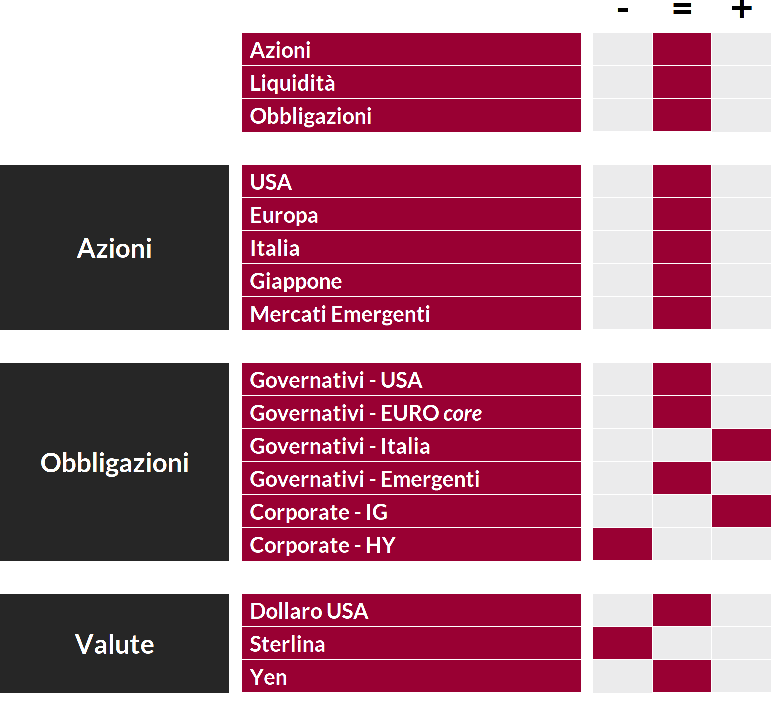

La view di ANIMA

Il flusso di dati pubblicato nelle ultime settimane ha offerto segnali decisamente incoraggianti e più costruttivi delle stime degli analisti, confermando la nostra aspettativa che la profonda contrazione del secondo trimestre sarà seguita da un rimbalzo vigoroso nel terzo (l'indice Citigroup di sorpresa economica per gli USA, che aveva segnato nuovi minimi storici il 30 aprile, è salito fino a registrare il livello più alto dal 2003).

Ne è derivato un forte aumento della propensione al rischio degli investitori, complici le incessanti evidenze di potenziamento degli stimoli sul fronte delle politiche economiche: la Fed ha iniziato a comprare corporate bond sul mercato secondario, la BCE ha rilanciato il QE pandemico e la BoJ ha aumentato la dotazione dei programmi di sostegno alle imprese. Lato politiche fiscali, nuovi interventi espansivi sono stati annunciati in Francia e Germania, mentre negli USA si discute di un piano di investimenti infrastrutturali da 1000 miliardi di dollari.

La fase positiva si è bruscamente interrotta nella seconda decade di giugno, quando l'aumento dei casi di Covid-19 in alcuni fra gli Stati americani più popolosi (California, Florida e Texas), l'aggravarsi della crisi sanitaria in America Latina e l'allarme per nuovi focolai in Cina e Germania hanno riportato incertezza in merito all'evoluzione della pandemia e alle sue ripercussioni sulla crescita. La probabilità che vengano implementati lockdown generalizzati su ampia scala sembra contenuta, stante l'apparente cambiamento di preferenze dei Governi: se a febbraio/marzo la priorità era limitare il numero di contagi e vittime, oggi si punta a bilanciare gli impatti di eventuali provvedimenti restrittivi sul fronte epidemiologico con le ricadute per l'economia. Oltretutto, i progressi sul fronte dei protocolli di chiusura e tracciamento sono stati ragguardevoli: a Pechino tra il 13 e il 21 giugno sono stati testati per il Covid-19 2,3 milioni di abitanti, il 10% della popolazione. Ciò non toglie che se la situazione dovesse degenerare al punto da minacciare la tenuta del sistema sanitario, si renderebbero necessari interventi più radicali, e le notizie negative condizionano in ogni caso la fiducia di consumatori, imprese e investitori.

L'evoluzione dell'emergenza sanitaria non rappresenta l'unica fonte di incertezza nel prossimo futuro. Al Congresso si sta intensificando il dibattito sull'opportunità di prorogare alcuni programmi di sostegno al reddito e tutela dell'occupazione prossimi alla scadenza, anche alla luce della necessità di sovvenzionare una pluralità di stati ed enti locali sull'orlo del fallimento. In aggiunta, la perdita di consensi di Trump e dei Repubblicani fotografata dagli ultimi sondaggi sta iniziando a spostare i riflettori degli investitori sui rischi connessi alle elezioni americane: se Byden dovesse vincere e il Senato passare ai Democratici, l'aumento della tassazione e della regolamentazione per le imprese non sarebbe apprezzato dai mercati. Trump potrebbe anche tentare di risollevare i suoi consensi inasprendo i rapporti con la Cina e gli altri partner commerciali.

I dubbi sulla dinamica della pandemia e la crescente attenzione sui rischi politici negli USA stanno radicando la nostra percezione che la fase positiva vissuta nelle ultime settimane possa essere in esaurimento, con gli stimoli dei policy makers e l'accelerazione ciclica del terzo trimestre ormai nei prezzi. Titoli ciclici e low quality hanno recuperato molto da metà maggio e il trend non sembra sostenibile in assenza di un flusso di dati sulla crescita che suggerisca una continuazione dell'espansione anche nel quarto trimestre. Nel contempo, il supporto derivante dalle politiche economiche ultra-espansive e dall'enorme stock di liquidità, i progressi a livello terapeutico e scientifico e la scarsa probabilità di lockdown generalizzati nei paesi sistemici inducono a mantenere una visione costruttiva per il medio termine. L'approccio sui mercati azionari resta dunque tattico e flessibile e l'intenzione è di cogliere le opportunità offerte dalle fasi di debolezza.

Sul piano dell'allocazione geografica, nel breve periodo, l'Europa potrebbe sovraperfomare gli Stati Uniti, stante il contesto di rischi epidemiologici e politici nettamente inferiori, il momentum sul fronte della reazione di policy (il Recovery Fund può rappresentare un game changer) e le valutazioni più appetibili. A livello settoriale, nei prodotti diversificati su scala globale si conferma la preferenza per titoli difensivi, growth e quality, che godono di bilanci solidi e revisioni positive degli utili (salute e tecnologia sono i sovrappesi più importanti).

Per quanto riguarda i mercati obbligazionari, il comparto dei titoli di Stato si è dimostrato estremamente sensibile agli interventi delle banche centrali e la fase di consolidamento è destinata a proseguire: le aspettative di ritorno e la volatilità prospettica sono basse. Resta positivo il giudizio sui BTP, pur senza obiettivi di restringimento degli spread ambiziosi e con aspettativa di volatilità per gli sviluppi politici. Preferenza per la qualità nel mondo del credito, con un giudizio positivo sul comparto investment grade.

Con riferimento infine ai mercati valutari, si confermano la view negativa sulla sterlina e la neutralità su yen e dollaro: ci aspettiamo che l'ampio trading range fra 1.08 e 1.14 si estenda e abbiamo acquistato dollari al raggiungimento della parte alta del canale.

View di Mercato, Comitato Investimenti del 17/06/2020

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.