Investment Advisory

Investment Advisory

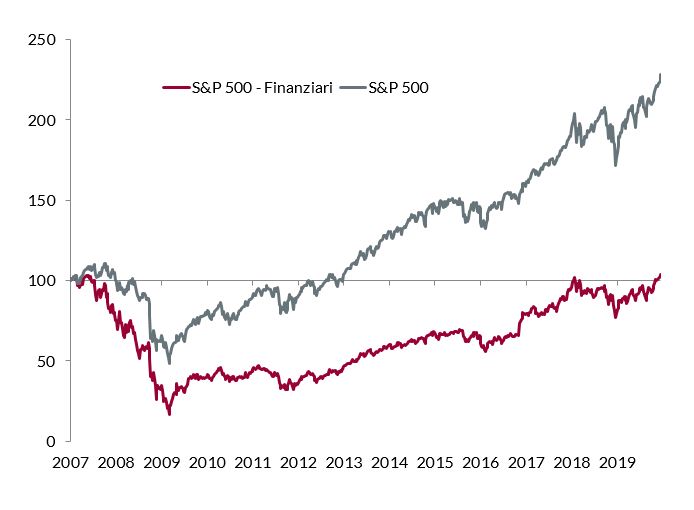

Finanziari USA ai massimi storici

Alcune fra le ultime vestigia della Grande Crisi Finanziaria si sono sgretolate sull’onda dell’ottimismo generato dal raggiungimento di un accordo commerciale fra Stati Uniti e Cina: il 12 dicembre 2019, l’indice S&P 500 – Financials ha registrato una chiusura superiore ai massimi del 20 febbraio 2007.

Da quella data, in poco più di due anni, l’indice settoriale lasciò sul campo l’84% del proprio valore, una perdita superiore di oltre il 50% rispetto a quella subita dal mercato nel suo complesso.

Molti fattori hanno contribuito a rendere lento e difficoltoso il recupero di banche, assicurazioni e società di servizi finanziari: l’inasprimento della regolamentazione, introdotto per limitare i margini di manovra degli operatori in termini di assunzione di rischi; il crollo dei tassi d’interesse, che ha compresso i margini generati attraverso l’attività bancaria tradizionale; le sfide provocate dal progresso tecnologico e da cambiamenti strutturali quali la crescita del passive-investing. Un percorso a ostacoli, lungo il quale il peso del settore bancario sull’economia e sul mercato è andato progressivamente calando: l’industria rappresenta oggi il 13% dell’indice S&P 500, a fronte di un picco del 22% raggiunto nel 2006.