Investment Advisory

Investment Advisory

10.09.2025

Francia, il nuovo “malato d’Europa”?

L’instabilità che contraddistingue la vita politica francese da ormai due anni ha registrato un nuovo episodio acuto, e la rapida sostituzione del premier non offre garanzie di superamento di un’impasse che ha già lasciato un segno profondo sui mercati

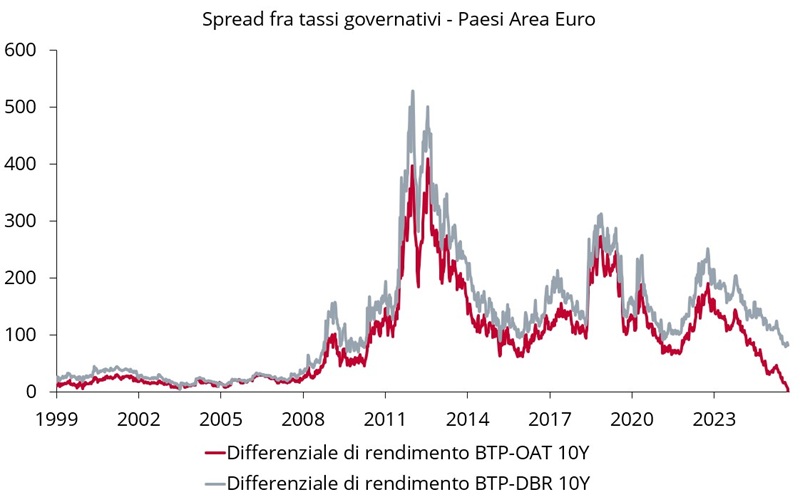

Il 9 settembre, per la prima volta dall’introduzione della moneta unica nel 1999, lo spread fra i titoli decennali italiani e francesi si è azzerato, su un livello di rendimento del 3,47% che è il più alto fra quelli dei maggiori Paesi europei, dietro Portogallo, Spagna e Grecia, e superiore di 81 punti base rispetto al tasso dei Bund tedeschi di pari scadenza. Per la verità, si è trattato di un movimento tecnico legato a un cambio di benchmark da parte di Bloomberg (il titolo di riferimento per il calcolo del tasso decennale francese è passato dall’OAT con scadenza maggio 2035 a quello con scadenza novembre 2035), ma è senza dubbio emblematico della profonda crisi che sta attraversando la Francia: lo spread fra OAT e BTP aveva superato i 500 punti base durante la crisi del debito sovrano, ma si attestava a 250pb anche solo nel 2022, in concomitanza con la vittoria elettorale della Meloni; peraltro, già da tempo gli OAT offrono rendimenti più alti rispetto ai BTP su scadenze inferiori a quelle decennali.

I trend registrati si spiegano principalmente con la dinamica dei conti pubblici. La Francia presenta un livello di debito di gran lunga inferiore a quello dell’Italia (113% in rapporto al PIL nel 2024, secondo le previsioni di primavera della Commissione Europea, a fronte del 135,3% del nostro paese), ma in forte deterioramento rispetto al periodo pre-Covid (la media del quinquennio 2016-2020 per i due paesi è rispettivamente pari a 101,7% e 138,1%), e in ulteriore incremento nei prossimi anni (le stime della Commissione proiettano il rapporto debito/PIL al 118,4% per la Francia nel 2026, e al 138,2% per l’Italia), sulla scorta di un deficit in consolidamento su livelli molto elevati: il saldo di bilancio negativo del 5,8% registrato dalla Francia nel 2024 rappresenta il passivo più profondo dell’intera Area Euro e dovrebbe restare pressoché invariato nel 2026, mentre in Italia il deficit dovrebbe scendere sotto la soglia del 3%, consentendo di chiudere la procedura d’infrazione per deficit eccessivo. Le agenzie di rating hanno preso atto della divergenza fra gli sviluppi verificatisi nei due Paesi: lo scorso dicembre Moody's ha abbassato il rating della Francia, e sia S&P Global che Fitch hanno outlook negativo; l’Italia, al contrario, ha incassato un upgrade da parte di S&P nell’aprile di quest’anno, e l’outlook è positivo sia per Moody's che per Fitch.

Secondo gli analisti, la responsabilità del peggioramento delle finanze pubbliche francesi va attribuita a una spesa pubblica elevata e inefficiente (fra le più alte in Europa, in particolare per le pensioni, la salute e la protezione sociale), alla scarsa incisività delle riforme strutturali effettuate dai Governi succedutisi negli ultimi anni (complice la necessità di contrastare l’ascesa dei partiti populisti) e alla generosità delle misure di stimolo approvate durante la pandemia. Le criticità sono state amplificate dall’incapacità delle forze politiche di affrontare il problema, diventata acuta negli ultimi due anni: le elezioni anticipate dell’estate 2024 hanno portato alla formazione di un’Assemblea Nazionale frammentata e disfunzionale, in aperto contrasto con l’esperienza dell’Italia, dove il Governo Meloni si è rivelato stabile e prudente sulle politiche di bilancio, guadagnando progressivamente credibilità e fiducia nella comunità finanziaria internazionale.

Nelle ultime settimane, si è aperto un nuovo capitolo nella saga della crisi politica francese: il premier Bayrou, che aveva annunciato un pacchetto restrittivo estremamente impopolare da 44 miliardi di euro fra tagli alla spesa pubblica e aumenti di tasse, finalizzato a ridurre il deficit dal 5,4% del 2025 al 4,6% del 2026, ha chiesto un voto di fiducia, che l’8 settembre gli è stato rifiutato. A poche ore dalle sue dimissioni e dall’inizio della giornata di mobilitazione generale «Blocchiamo tutto», mentre sui giornali di discuteva di aperture verso i socialisti, mandati esplorativi o soluzioni tecniche, Macron ha scelto la linea della continuità e affidato l’incarico di formare un nuovo Governo a un suo fedelissimo, Sébastien Lecornu, fino al giorno prima ministro della Difesa. Si tratta del quinto premier in due anni, e avrà l’arduo compito di riuscire laddove gli altri hanno fallito: portare stabilità, trovando all’interno del Parlamento il consenso per una legge di bilancio inevitabilmente votata al rigore, ma sicuramente meno ambiziosa di quella proposta da Bayrou, specie considerando gli incentivi derivanti dall’approssimarsi delle elezioni comunali nel marzo 2026 e delle presidenziali nel 2027. Non dovesse riuscire, la pressione per sciogliere il Parlamento aumenterebbe (Macron ha escluso ripetutamente le dimissioni), ma potrebbe non bastare a superare l’impasse: i sondaggi indicano intenzioni di voto non dissimili da quelle dell’estate 2024, con il rischio quindi che anche la prossima Assemblea sia spaccata in tre blocchi “in aperta guerra civile” (parole di Bayrou), incapaci di esprimere una maggioranza stabile e tantomeno di avviare quel processo di consolidamento fiscale e riforme strutturali che è indispensabile per risolvere i problemi del Paese.

Nonostante la complessità del quadro di riferimento, riteniamo che ai livelli attuali i titoli di Stato francesi trattino già a sconto rispetto ai fondamentali macro e di finanza pubblica, e incorporino un premio al rischio adeguato per la prospettiva di downgrade del rating. Del resto, il restringimento importante dello spread fra BTP e OAT riflette in larga misura l’analogo movimento registrato fra BTP e Bund, ma il differenziale di tasso fra OAT e Bund è rimasto relativamente stabile dopo il sell off innescato dall’annuncio di elezioni anticipate nel giugno 2024, confinato nel range 65-85 punti base; un eventuale aumento delle volatilità in area 90-100pb (soglia psicologica inviolata anche durante la crisi del 2024) potrebbe offrire opportunità, escludendo gli scenari più critici ma scarsamente probabili di dimissioni di Macron o di una maggioranza assoluta del Rassemblement National in caso di nuove elezioni.

Andamento dello spread fra BTP e OAT francesi nel lungo termine

Fonte: elaborazione ANIMA su dati Bloomberg