Miriam Berizzi

Miriam Berizzi

Responsabile Investment Advisory

10.12.2018

I mercati di Novembre 2018

Gli sviluppi sulla scena politica e il crollo del petrolio sono stati i driver più importanti per i mercati nelle ultime settimane; sia le borse che i titoli governativi hanno registrato performance positive, per quanto modeste, con l’Italia in netto recupero.

Il mese di novembre si è chiuso con variazioni complessivamente modeste per le principali asset class, ma la volatilità è stata significativa. Ad alimentare le oscillazioni dei mercati non solo il rischio politico, con i numerosi fronti aperti (elezioni americane, guerra tariffaria, crisi politica italiana, negoziazioni per Brexit), ma anche il tracollo del petrolio, che ha registrato la peggior performance mensile degli ultimi 10 anni.

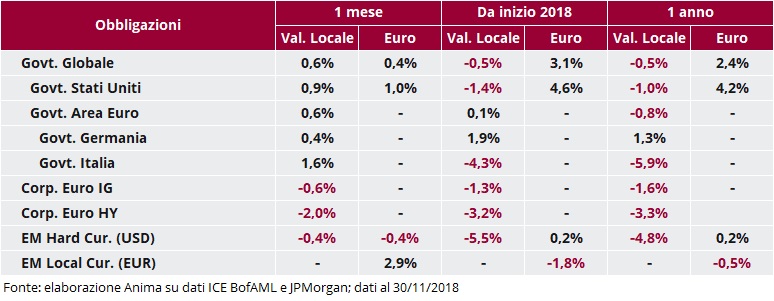

Più in dettaglio, le obbligazioni governative hanno offerto rendimenti positivi, complici i timori di rallentamento dell’economia globale, il calo delle aspettative di inflazione derivante dal deprezzamento del greggio e un inatteso ammorbidimento della retorica della Federal Reserve. I tassi americani a 10 anni sono scesi sotto la soglia psicologica del 3% e i Bund tedeschi si sono riavvicinati ai minimi dell’anno. In apprezzamento anche i Titoli di Stato italiani, favoriti dall’apparente disponibilità del Governo a rimodulare la Legge di Bilancio; dalla bocciatura formale della Manovra da parte della Commissione Europea, i tassi sui BTP a 10 anni sono diminuiti di quasi 50bp e il differenziale di rendimento rispetto al Bund si è riportato sotto quota 300bp.

Il comparto del credito è stato duramente colpito nelle ultime settimane, per una molteplicità di fattori: dinamiche settoriali, esplosione del rischio idiosincratico, crescente focus sulla prospettiva di interruzione del supporto della BCE in un contesto di scarsa liquidità. Gli spread rispetto ai titoli governativi si sono ampliati in modo sostanziale, specie per gli strumenti a più basso merito di credito (70bp in un mese, 130 da fine settembre). Degna di nota la divergenza nell’ambito delle obbligazioni emesse da Paesi Emergenti: i titoli in valuta forte hanno sofferto insieme al mondo del credito, quelli in valuta locale hanno beneficiato del buon andamento delle divise.

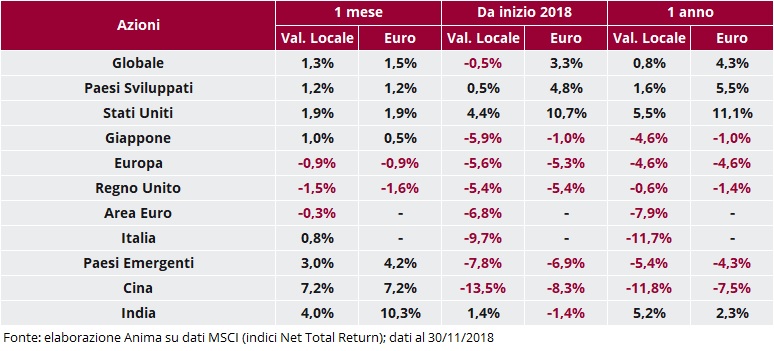

I mercati azionari hanno chiuso il mese con performance positive, ma le oscillazioni infra-periodo sono state ragguardevoli: le elezioni americane e la prospettiva di un riavvicinamento fra USA e Cina sono stati elementi di supporto, mentre il crollo del petrolio, le penalizzazioni subite da alcuni colossi della tecnologia e un’ondata di vendite hanno depresso il sentiment degli investitori. I Paesi Emergenti hanno sovra-performato quelli Sviluppati e gli Stati Uniti sono stati più premianti rispetto all’Europa; la borsa italiana ha beneficiato dell’attenuazione delle tensioni fra Governo e Commissione Europea. A livello settoriale, gli investitori hanno premiato i settori difensivi: telecom e utilities in Area Euro, healthcare negli USA; sotto pressione la tecnologia.

Performance miste sui mercati valutari: l’euro si è marginalmente apprezzato rispetto alle divise dei principali Paesi Avanzati, ma ha perso terreno rispetto alle valute dei Paesi Emergenti. Guadagni importanti per Lira turca e Rupia indiana: il calo del prezzo del petrolio lascia presagire un miglioramento della bilancia commerciale.

Contrastate anche le materie prime, con i metalli industriali positivi e il greggio in caduta libera. L’oro nero è stato penalizzato da una drastica revisione delle aspettative degli investitori sul ritmo di accumulazione delle scorte nel 2019, per il duplice contributo di un potenziamento dell’attività estrattiva su scala globale e dell’indebolimento della domanda derivante dal rallentamento della crescita.