Investment Advisory

Investment Advisory

I mercati di agosto 2025

Nel corso del mese di agosto, l'apertura alla possibilità di un taglio dei tassi già a settembre fatta da Powell durante il simposio di Jackson Hole ha alimentato un rally delle attività rischiose, mentre i rendimenti governativi hanno registrato dinamiche opposte lungo le due sponde dell'Atlantico.

Con riferimento al contesto internazionale, Stati Uniti e Unione Europea hanno annunciato l'accordo definitivo in materia di commercio. Il Presidente Trump ha visto confermare l'illegalità dei dazi introdotti ai sensi dello IEEPA dalla Corte d'appello federale, ma le misure continueranno ad essere applicate fino al 14 ottobre, per dar modo all'Amministrazione di presentare ricorso alla Corte Suprema, dove i repubblicani detengono una solida maggioranza. Contestualmente, gli sforzi diplomatici per il raggiungimento di un'intesa sul conflitto russo-ucraino sono proseguiti dopo che il summit tra il Presidente Trump e Putin in Alaska si è concluso senza progressi tangibili. A fine mese, la decisione del premier francese Bayrou di richiedere un voto di fiducia sulla nuova legge di bilancio (che prevede tagli alla spesa per 44 miliardi e aumenti delle tasse) ha alimentato i timori sulla tenuta del governo, innescando tensioni sugli asset domestici.

Il flusso di dati macro ha fornito segnali contrastanti, specie negli Stati Uniti. Se il PIL del secondo semestre è stato rivisto al rialzo in seconda lettura, il report sul mercato del lavoro è stato accolto come una doccia fredda dagli investitori, con un dato sotto le aspettative per luglio e soprattutto una pesante revisione al ribasso dei numeri di maggio e giugno. Solidi, lungo entrambe le sponde dell'Atlantico, gli indici PMI: il dato manifatturiero negli Stati Uniti è salito al livello più elevato da maggio 2022, mentre in Area Euro si è portato al di sopra della soglia di espansione per la prima volta da giugno 2022, pur mostrando i primi segnali di impatto dei dazi. Sul fronte dei prezzi, il PCE core (la misura di inflazione privilegiata dalla Fed) è uscito in linea con le attese, mentre il sondaggio dell'Università del Michigan sulle aspettative di inflazione di agosto a 5 e 10 anni ha visto una revisione al ribasso rispetto al dato precedente.

La politica monetaria ha nuovamente assunto un ruolo centrale: durante il simposio di Jackson Hole, infatti, il Governatore Powell ha aperto le porte a un riavvio del ciclo di tagli della Fed, sottolineando come i crescenti rischi al ribasso per l'occupazione potrebbero giustificare un adeguamento dei tassi ufficiali, ancora in territorio restrittivo. Nello stesso tempo, il tema dell'indipendenza della Fed è rimasto sotto i riflettori, dopo le accuse di frode su un mutuo mosse a Lisa Cook, membro del Board, e il conseguente licenziamento di Trump, osteggiato per vie legali.

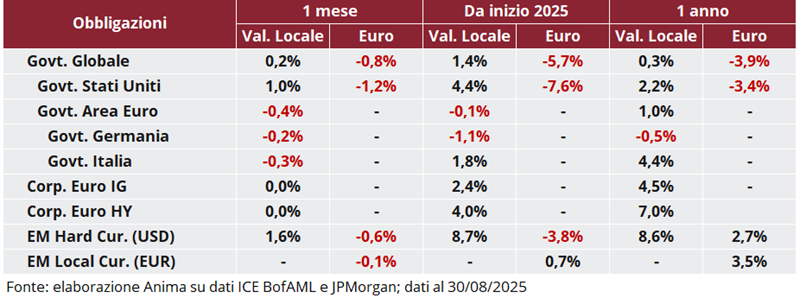

In questo contesto, gli indici governativi globali hanno registrato performance leggermente positive. A livello geografico, i Treasuries statunitensi si sono distinti in positivo: la debolezza del dato sul mercato del lavoro e il cambio di retorica della Fed hanno innescato una decisa compressione dei rendimenti, specie sulle scadenze brevi, e un significativo irripidimento della curva: i tassi a due anni sono scesi di 34 punti base, mentre quelli decennale sono diminuiti di 15 punti base raggiungendo quota 4.23%, e quelli a trent'anni sono addirittura saliti. In Area Euro, i governativi core hanno leggermente sottoperformato, e le vicende d'Oltralpe hanno influito negativamente sui BTP: il rendimento decennale è salito al 3.59%, con lo spread contro Bund in rialzo a 86 punti base. Variazioni trascurabili per le obbligazioni societarie, malgrado un modesto allargamento degli spread, proporzionale al grado di esposizione al rischio credito.

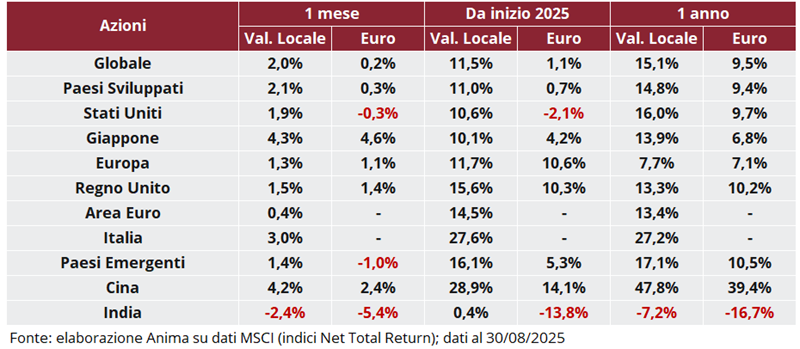

I listini azionari globali hanno registrato ritorni positivi, sostenuti dalla svolta accomodante della Fed. Gli indici dei Paesi sviluppati hanno sovra-performato quelli dei Paesi emergenti, con il traino del Giappone, che ha beneficiato del raggiungimento di un accordo tariffario migliore del previsto, di un dato sul PIL superiore alle attese e di una stagione degli utili positiva. In termini di stili e settori, i comparti ciclici e growth sono stati meno premianti rispetto a difensivi e value.

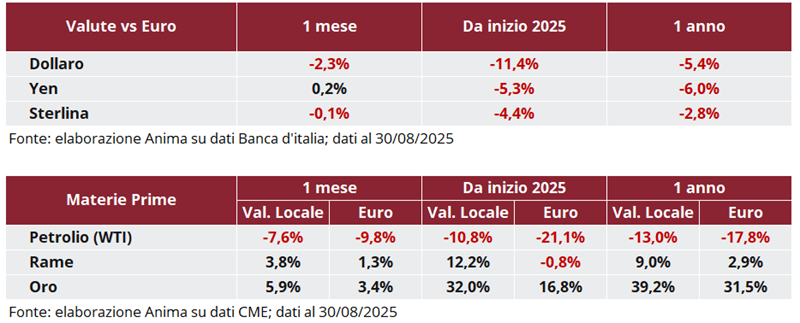

I mercati valutari sono stati nuovamente segnati dalla debolezza del dollaro: l'imminente ripresa del ciclo di tagli della Fed e le ripetute minacce alla sua indipendenza hanno pesato sul biglietto verde, il cui rapporto di cambio contro euro si è attestato, in chiusura del mese, a 1.1686.

Materie prime positive. Nel comparto energetico, il petrolio è stato penalizzato dai timori sulla crescita e dagli sforzi diplomatici per una soluzione del conflitto russo-ucraino. Fra i metalli, l'oro ha beneficiato della debolezza del dollaro e dei tentativi di politicizzazione della Fed, avvicinandosi alla soglia dei 3500$/oncia.

Scarica il pdf