Investment Advisory

Investment Advisory

Banche centrali sotto i riflettori

Nel corso delle ultime settimane, l'accelerazione del processo di riapertura in Cina e il crollo dei prezzi delle materie prime energetiche hanno sensibilmente migliorato il mix inflazione/crescita, contribuendo ad alimentare il rally robusto che ha interessato tanto i mercati azionari quanto quelli obbligazionari da inizio anno. Stante la rilevanza degli sviluppi e dei movimenti registrati e l'incertezza che ancora circonda la funzione di reazione delle banche centrali (specie in Area Euro), c'era grande attesa per i meeting di Federal Reserve e BCE in programma a inizio febbraio. E le sorprese non sono mancate.

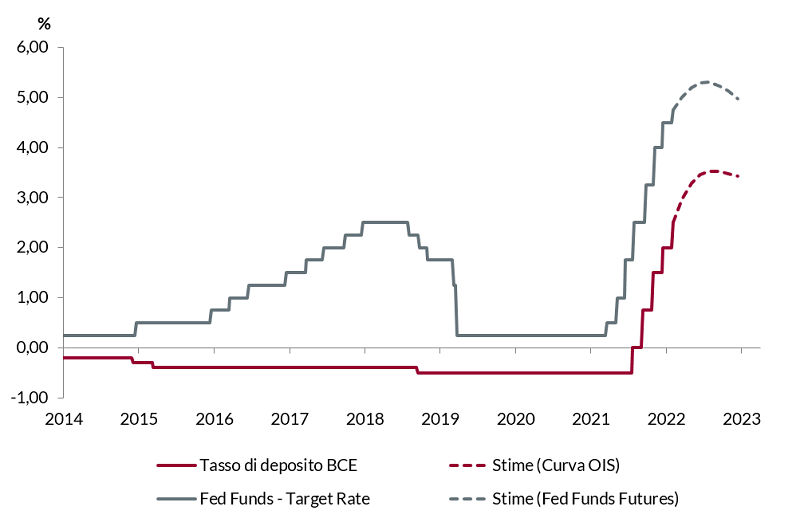

La Federal Reserve, in particolare, ha alzato i tassi di 25 punti base a 4,5-4,75%, come ampiamente atteso, e ha confermato l'impegno a proseguire con “continui aumenti", in modo da raggiungere una stance di politica monetaria sufficientemente restrittiva da garantire il ritorno dell'inflazione al 2%. Tuttavia, durante la conferenza stampa il Presidente Powell ha sottolineato a più riprese che il processo disinflazionistico è iniziato (benché le pressioni restino elevate nella componente dei servizi core ex-abitazioni) ed è apparso meno risoluto che in passato nello scoraggiare le aspettative di taglio dei tassi e nel contrastare il forte allentamento delle condizioni finanziarie registrato di recente: interpellato espressamente su questo punto dal primo giornalista intervenuto, Powell si è limitato a sottolineare che il restringimento delle condizioni finanziarie negli ultimi dodici mesi è stato significativo, e che la politica monetaria è solo una delle variabili che le influenza.

La BCE, analogamente, ha annunciato l'atteso aumento di 50 punti base (il tasso di deposito è passato da 2,0% a 2,50%; il tasso sulle operazioni di rifinanziamento principali da 2,5% a 3,00% e quello sulle operazioni di rifinanziamento marginale da 2,75% a 3,25%) e ha ribadito che i tassi saliranno ancora, “in misura significativa e a un ritmo costante", per poi restare su livelli sufficientemente restrittivi da assicurare un ritorno tempestivo dell'inflazione al 2% nel medio termine. Tuttavia, a differenza di quanto fatto a dicembre, l'Istituto di Francoforte ha qualificato la formulazione precisando che intende aumentare i tassi di altri 50 punti a marzo e che la stretta proseguirà anche in seguito, ma le decisioni saranno assunte riunione per riunione sulla base di un'attenta valutazione dello scenario macro, in un contesto in cui i rischi per la crescita e l'inflazione sono diventati più bilanciati. Christine Lagarde ha anche riconosciuto come all'interno del Consiglio non ci sia stato pieno accordo sulle modalità con cui veicolare i messaggi.

Le dichiarazioni rilasciate hanno rafforzato le aspettative degli investitori di un ammorbidimento dell'approccio delle Banche centrali, innescando una revisione al ribasso delle stime sul livello terminale dei tassi e offrendo ulteriore combustibile al rally dei mercati azionari e obbligazionari: dopo il meeting della Fed, i rendimenti dei Treasury sono scesi di circa 10 punti base e l'indice NASDAQ è salito del 2%, spingendosi ai massimi da settembre; il giorno della riunione della BCE, alla stessa stregua, il rendimento del BTP decennale è crollato di 40 punti base (secondo maggior calo giornaliero degli ultimi dieci anni) e l'Indice Euro Stoxx ha guadagnato l'1,7%.

A poche ore di distanza dai meeting delle banche centrali, però, la pubblicazione di dati molto più forti delle attese sulla fiducia delle imprese nel settore dei servizi e sul mercato del lavoro statunitense ha gettato un'ombra sulla possibilità che la Fed possa abbassare rapidamente la guardia nella lotta contro l'inflazione. Significativamente, i rendimenti dei Treasury sono risaliti in misura ragguardevole, spingendosi su livelli superiori a quelli precedenti le riunioni delle banche centrali (nel caso delle scadenze a breve, ai massimi da inizio anno), mentre gli indici azionari hanno eroso solo in parte i guadagni accumulati.

Gli sviluppi registrati testimoniano con grande evidenza il livello elevato di incertezza che caratterizza questa fase di mercato, in cui la narrativa macro ha subito cambiamenti importanti rispetto alla fine del 2022, e le banche centrali sono impegnate nella ricerca di un non facile equilibrio fra la necessità di restare flessibili per rispondere ai dati, e il desiderio di offrire linee guida agli investitori.

Il nostro scenario centrale prevede che sia la Fed che la BCE mantengano il focus sulla dinamica dei prezzi. Negli Stati Uniti, i tassi dovrebbero salire di 25 punti base in ciascuno dei prossimi due meeting e raggiungere il picco a quota 5-5,25%. In Area Euro il quadro è meno definito, con la funzione di reazione della BCE mutevole e la credibilità di Christine Lagarde scarsa, ma pensiamo che il tasso di deposito si spingerà su livelli superiori a quelli oggi scontati, in area 3,75-4,00%.

Tassi ufficiali in USA e Area Euro, andamento storico e aspettative dei mercati

Fonte: elaborazione ANIMA su dati Bloomberg e Federal Reserve