Investment Advisory

Investment Advisory

30.05.2025

La view di ANIMA

Le politiche di investimento tattiche sono state indirizzate verso una maggior prudenza rispetto al recente passato, in un contesto di perdurante, elevata incertezza sul quadro macro e geopolitico

Le politiche dell’Amministrazione Trump restano di gran lunga il driver più importante dei mercati finanziari, con sviluppi non di rado dirompenti e imprevedibili.

Sul fronte della politica commerciale, molti analisti si attendevano una stabilizzazione almeno temporanea del quadro di riferimento durante la fase negoziale che ha preso avvio dopo l’annuncio di una moratoria sulle tariffe reciproche e la de-escalation con la Cina, ma così non è stato. Il 23 maggio, Trump ha minacciato di imporre dazi del 50% su tutte le merci importate dall’Area Euro a partire dal 1° giugno (termine poi esteso al 9 luglio), spazientito dalle trattative lente e farraginose con la Commissione Europea, e ha ventilato l’applicazione di una tariffa del 25% sugli smartphones di Apple (e della rivale sudcoreana Samsung) se la produzione per il mercato domestico non sarà spostata dalla Cina negli Stati Uniti. Dopo pochi giorni, il 29 maggio, c’è stato un autentico colpo di scena: la Corte per il Commercio Internazionale degli Stati Uniti ha sospeso l’applicazione di tutte le tariffe imposte ai sensi dell’International Emergency Economic Powers Act, ritenute illegittime (il Presidente avrebbe oltrepassato i limiti di potere fissati dalla Costituzione). L'Amministrazione Trump ha già presentato ricorso e l’applicazione della sentenza è stata sospesa fino al pronunciamento della Corte d’Appello, a cui con ogni probabilità seguirà quello della Corte Suprema. Tuttavia, se anche il giudizio fosse confermato, Trump avrebbe a disposizione altri strumenti legislativi per disciplinare il commercio internazionale, seppur in qualche caso con dei vincoli, e troverà il modo di imporre dazi che considera uno strumento privilegiato per raggiungere diversi obiettivi cruciali (raccogliere risorse per finanziare gli sgravi fiscali, ridurre il deficit commerciale, reindustrializzare il paese e conseguire obiettivi di sicurezza nazionale). In quest’ottica, difficilmente gli sviluppi registrati apriranno le porte a un allentamento delle tensioni nel medio termine: al contrario, potrebbero spingere l’Amministrazione americana ad accelerare l’imposizione dei tassi settoriali e ridurre l’incentivo dei partner esteri a negoziare, procrastinando il clima di incertezza.

Nelle ultime settimane, i riflettori degli investitori sono stati puntati in misura sempre più decisa anche sulla politica fiscale: il downgrade di Moody’s e l’avvio dell’iter parlamentare di discussione della Legge di Bilancio (“Big Beautiful Bill”) hanno rinfocolato le preoccupazioni degli investitori per la sostenibilità del debito pubblico e l’aumento dell’offerta di Treasury che avevano dominato i mercati nel quarto trimestre del 2024. I rendimenti governativi sono saliti, specie sulle scadenze lunghe, complice il contestuale calo dei rischi di recessione derivante dalla de-escalation con la Cina, e i segnali di resilienza offerti dal flusso di dati relativo all’economia reale: il trentennale americano si è spinto sopra il 5% per la prima volta dall’autunno 2023 (prima di allora non accadeva dal 2007), e dinamiche similari sono state registrate nelle altre giurisdizioni, in parte per ragioni idiosincratiche, con movimenti di portata storica per i Gilt britannici e i JGB giapponesi.

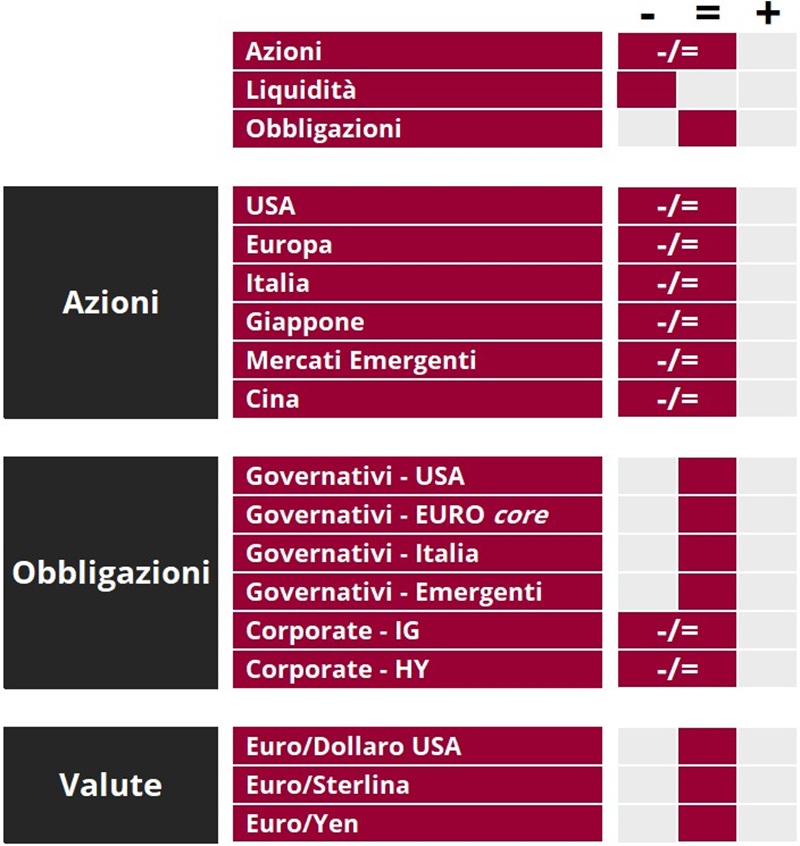

In questo contesto, manteniamo un approccio prudente sull’asset class azionaria. Dopo il massiccio releif rally registrato nelle ultime settimane, riteniamo che i margini di ulteriore apprezzamento siano limitati, per una combinazione di fattori: la minor probabilità che si registrino ulteriori notizie positive, le valutazioni piene, il posizionamento estremo degli investitori retail e la stagionalità sfavorevole. Il focus resta saldamente sulla creazione di Alpha, attraverso le scelte di allocazione geografica e settoriale e lo stock picking. Sui fondi globali, permane un sovrappeso sull’Europa, in virtù dell’indebolimento dei fattori critici di successo che hanno sostenuto la sovraperformance strutturale del mercato americano dopo la Grande Crisi Finanziaria, e nonostante una probabile pausa nel trend di sovra-performance a causa del posizionamento esteso e del ritorno di interesse sulle big tech americane; a livello settoriale, in Europa intravediamo opportunità nei comparti ciclici che hanno registrato le revisioni negative delle stime di crescita degli utili più marcate, mentre negli Stati Uniti privilegiamo la qualità e le large cap rispetto alle mid cap.

Con riferimento ai mercati obbligazionari, se il livello dei tassi è interessante in termini assoluti, il potenziale di ribasso non pare significativo nel breve termine, specie negli Stati Uniti, visti i timori per l’impatto dei dazi sull’inflazione, le preoccupazioni per la dinamica del deficit e la sostenibilità dei conti pubblici, e le pressioni dal lato dell’offerta. Ripristiniamo la neutralità anche sui governativi in euro, core e periferici, non per l’aspettativa di sviluppi fondamentali non costruttivi, ma per il potenziale effetto trascinamento che potrebbe generarsi se la debolezza sui Treasury dovesse estendersi, e il desiderio di adottare un approccio prudente in un contesto di grande incertezza. Continuiamo a privilegiare le scadenze brevi/intermedie rispetto a quelle lunghe, e ad essere prudenti e selettivi sui corporate bond.

In ambito valutario, la view sul dollaro rimane neutrale, in virtù del bilanciamento fra pressioni contrapposte.

View di Mercato, Comitato Investimenti del 21-22/05/2025

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.