Investment Advisory

Investment Advisory

Federal Reserve: primo rialzo di una lunga serie

L'adozione di un orientamento meno accomodante da parte della Federal Reserve è uno dei trend più forti che ha contraddistinto gli ultimi mesi, e non ha subito battute d'arresto nemmeno con lo scoppio della guerra. La riunione del 16 marzo, infatti, si è conclusa con l'aumento dei tassi di 25bp ampiamente preannunciato, ma il messaggio veicolato è stato molto più aggressivo del previsto.

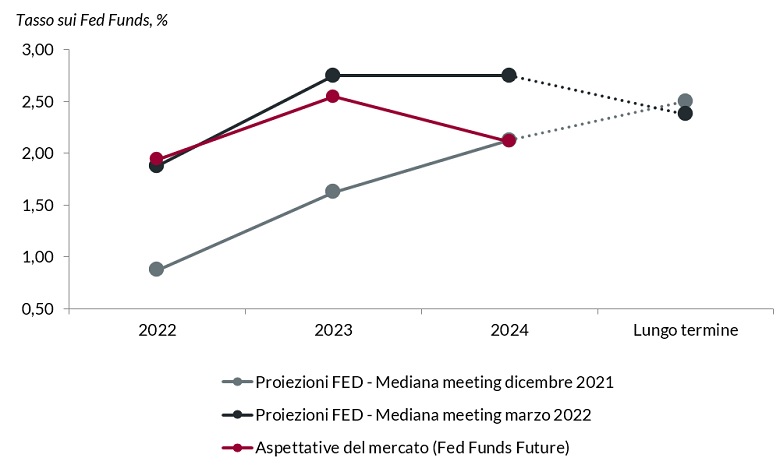

Con riferimento ai tassi, in particolare, il Consiglio ha indicato l'opportunità di ulteriori rialzi e ha modificato radicalmente il cosiddetto dot plot, il grafico a punti che riporta le stime dei diversi membri del FOMC sul livello più appropriato dei Fed Funds nei prossimi anni. Mentre tre mesi fa nessun consigliere si aspettava che i tassi salissero oltre 2,25% alla fine del prossimo anno, ora nessuno si aspetta che si attestino su livelli inferiori. Le proiezioni mediane indicano aumenti per complessivi 175bp nel 2022 (potenzialmente, un rialzo di 25bp in ciascuna delle prossime riunioni) e 87,5bp nel 2023 (3-4 rialzi di 25bp), con i Fed Funds che dovrebbero raggiungere quota 2,75% alla fine del 2023 e restare invariati nel 2024. Si tratta di un livello superiore al tasso neutrale di lungo termine, la cui stima è stata rivista al ribasso a 2,375%; questo significa che la politica monetaria l'anno prossimo entrerà formalmente in territorio restrittivo: per la prima volta dal crack Lehman, la Fed stima che sarà costretta a indebolire la crescita per contenere le pressioni sui prezzi. Powell, peraltro, non ha escluso che il processo di ridimensionamento dello stimolo possa essere accelerato se gli sviluppi macro lo richiederanno, sottolineando che il Consiglio monitorerà la dinamica dell'inflazione su base mensile.

Stime dei membri del FOMC sul livello più appropriato dei tassi nei prossimi anni

Fonte: elaborazione ANIMA su dati Federal Reserve

Alle molte domande dei giornalisti sul potenziale trade-off fra gli obiettivi di piena occupazione e stabilità dei prezzi, il Presidente della Fed ha risposto che non vede alcun conflitto: l'economia e il mercato del lavoro sono sufficientemente forti da poter assorbire gli aumenti dei tassi. Questo ottimismo è riflesso anche nelle proiezioni sull'andamento dello scenario macro: la crescita dovrebbe restare sopra potenziale nell'intero orizzonte di previsione (rispettivamente 2,8%, 2,2% e 2,0% a fine 2022, 2023 e 2024), e la probabilità di una recessione nel prossimo anno è stata definita “non particolarmente elevata". Le previsioni sull'inflazione sono state riviste aggressivamente al rialzo, con le variazioni dell'indice PCE core attese al 4,1% a fine 2022, 2,6% a fine 2023 e 2,3% a fine 2024 (a fronte di stime pari a 2,7%, 2,3% e 2,1% formulate a dicembre). Il comunicato ufficiale sottolinea che l'aumento dell'inflazione è legato non solo agli squilibri fra domanda e offerta dovuti alla pandemia e all'impennata dei prezzi dell'energia, ma anche a “pressioni più diffuse" sui prezzi, che Powell in conferenza stampa si è spinto a dichiarare sempre più persistenti. La guerra in Ucraina non potrà che accentuare le tensioni, anche se le sue ripercussioni per lo scenario macro restano altamente incerte.

Sul tema della riduzione del bilancio, la discussione all'interno del Consiglio è molto avanzata e il programma potrebbe essere finalizzato e implementato in uno dei prossimi meeting, potenzialmente già a maggio. Maggiori dettagli emergeranno con la pubblicazione dei verbali della riunione, ma è stato anticipato che si replicherà il copione seguito nel ciclo precedente, seppur a un ritmo più rapido, e che l'impatto complessivo per l'anno in corso dovrebbe essere assimilabile a un aumento dei tassi.

Nel complesso, la Federal Reserve ha senza dubbio mostrato un orientamento molto aggressivo e il rischio che si verifichi un errore di politica monetaria non è trascurabile, ma restiamo dell'avviso che le pressioni sui prezzi diminuiranno nella seconda metà dell'anno, con il traino dell'inflazione sui beni core (un contributo determinante arriverà dalle auto usate), dell'inflazione sulla componente affitti/rendite e dei salari. Le crescenti evidenze di questo trend allenteranno le preoccupazioni della banca centrale e le consentiranno di ridimensionare la stretta monetaria rispetto a quanto ad oggi segnalato e scontato dai mercati.