Investment Advisory

Investment Advisory

I mercati di Dicembre 2021

Se il mese di novembre era stato caratterizzato da un aumento dell'avversione al rischio degli investitori innescato dalla scoperta della variante Omicron, nel corso di dicembre si è assistito (non senza alti e bassi) ad un recupero di fiducia dei mercati. La rapida diffusione della nuova variante (con annessa moltiplicazione delle misure restrittive) e la vertiginosa crescita dei contagi hanno generato qualche turbolenza, che è stata tuttavia superata grazie ad alcuni sviluppi costruttivi: secondo i primi studi la variante Omicron sarebbe meno virulenta rispetto alla Delta; i dati relativi alla protezione offerta dalla dose booster dei vaccini sono incoraggianti; è stato avviato l'impiego dei farmaci per la cura del Covid-19 sviluppati da Pfizer e Merck.

Sul fronte delle banche centrali, le attesissime riunioni di dicembre hanno evidenziato il desiderio delle autorità monetarie di ridurre gli stimoli straordinari somministrati durante la crisi, per fronteggiare le sfavorevoli dinamiche inflazionistiche: la Fed ha incrementato il ritmo del tapering ed ha spostato verso l'alto il sentiero atteso dei tassi, mentre la BCE ha potenziato il piano di acquisto titoli ordinario meno di quanto gli investitori si aspettassero. La reazione dei mercati, tuttavia, è stata piuttosto misurata, dal momento che provvedimenti e comunicazione sono stati calibrati con attenzione e l'orientamento delle autorità monetarie rimane complessivamente accomodante.

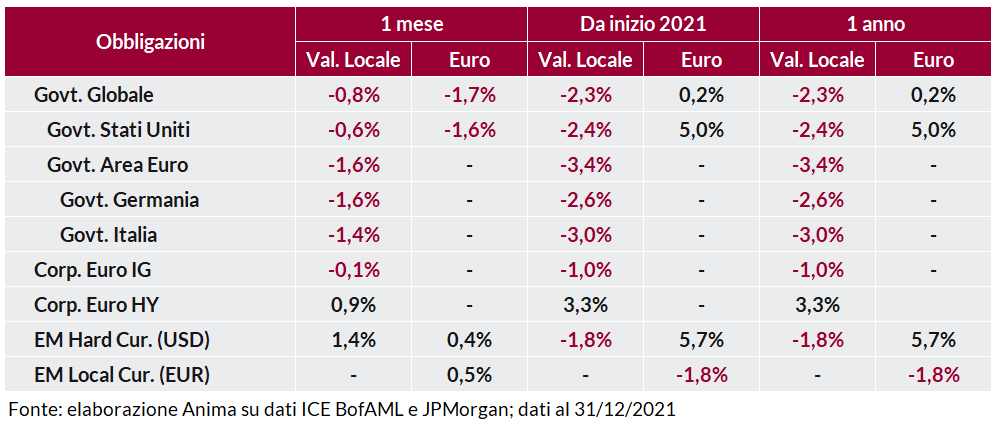

In questo contesto, le obbligazioni governative hanno registrato performance negative, specialmente in Area Euro, complice il mancato supporto dei piani d'acquisto (sospesi durante i periodi festivi): il rendimento del Bund, dopo essere sceso a novembre fino a -0.35%, è risalito chiudendo l'anno a -0.18%. Il BTP ha seguito il movimento, con lo spread che è rimasto al di sopra dei 130bp, attestandosi sui massimi del 2021, con gli investitori focalizzati sugli sviluppi politici relativi alle elezioni presidenziali e sulle possibili implicazioni dell'orientamento meno accomodante della BCE.

Le obbligazioni societarie hanno beneficiato di un restringimento dello spread, più marcato per i rating inferiori: il segmento investment grade ha chiuso poco sotto la parità, mentre le emissioni high yield hanno messo a segno una performance positiva.

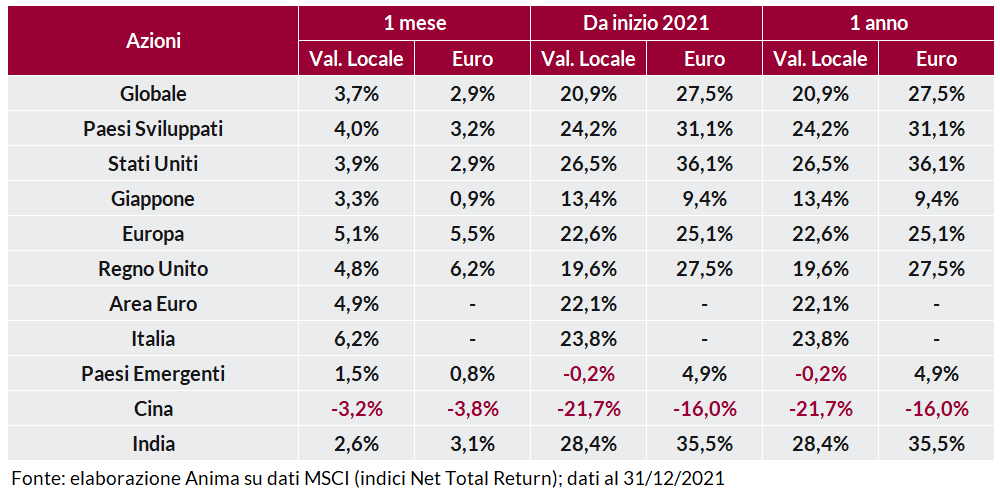

Una volta assimilato il flusso di notizie relativo ad Omicron e banche centrali, i mercati azionari globali hanno registrato un andamento positivo, con i Paesi Sviluppati che hanno sovra-performato gli Emergenti e gli Stati Uniti che hanno raggiunto nuovi massimi storici. In evidenza l'Italia, che ha recuperato quasi integralmente il terreno perso nella correzione della seconda metà di novembre. Tra i principali mercati, solo quello cinese ha registrato una performance negativa: penalizzati in particolare i titoli tecnologici quotati negli USA, per via dell'annuncio di nuove regole da parte della SEC – che consentono un maggior controllo da parte dell'authority americana – e per i timori che nuove aziende vengano inserite nella Entity List, subendo restrizioni commerciali. A livello settoriale, le rotazioni sono state frequenti e pertanto non è emersa una chiara leadership tra ciclici e difensivi: tra i primi, spicca la performance di materiali e industriali su entrambe le sponde dell'Atlantico; tra i secondi, consumer staples, utilities ed healthcare si sono messi in evidenza specialmente negli Stati Uniti; la tecnologia ha registrato ovunque una sotto-performance, complice l'inizio della rimozione degli stimoli monetari.

In ambito valutario, si è assistito ad un consolidamento del dollaro, con la prospettiva di una Fed meno accomodante che era già stata scontata dai mercati. Il clima costruttivo sugli asset rischiosi ha frenato lo yen, mentre l'inatteso rialzo dei tassi compiuto dalla Bank of England ha sostenuto la sterlina. In recupero le commodity currency e le valute emergenti. Tra queste ultime, spicca l'estrema volatilità della lira turca: a seguito dell'inarrestabile deprezzamento della divisa, il governo ha annunciato misure straordinarie per arginare il tracollo del cambio e difendere risparmi e potere d'acquisto della popolazione; il successivo recupero della lira, tuttavia, non sarebbe stato alimentato da tali provvedimenti, ma da un massiccio intervento della banca centrale sul mercato dei cambi (che avrebbe azzerato gli asset in valuta estera dell'istituto). È ripreso quindi il trend di indebolimento della valuta, in un contesto di crescenti pressioni inflazionistiche e di politiche economiche non adeguate.

Dopo le penalizzazioni di novembre, recupero generalizzato per le materie prime. Il rimbalzo del petrolio è stato guidato dal ridimensionamento dei timori relativi all'impatto della variante Omicron sulla domanda, mentre le attese di potenziamento degli stimoli fiscali e monetari in Cina hanno favorito i metalli industriali. Le quotazioni del gas naturale europeo, dopo una fiammata causata dalla scarsità di scorte e dalle tensioni geopolitiche, hanno registrato un crollo e chiuso il mese a -30%, grazie alle temperature più miti della media nell'ultimo periodo ed all'aumento delle importazioni dagli USA.