Investment Advisory

Investment Advisory

I mercati di Ottobre 2020

Dopo un settembre turbolento, il mese di ottobre è stato caratterizzato da un nuovo deterioramento del sentiment degli investitori, con la volatilità implicita sul mercato azionario americano (indice VIX) che ha toccato quota 40, un valore che non si registrava da giugno. Diversi motivi hanno alimentato un diffuso clima di incertezza. In primo luogo, il tramonto dell'ipotesi di un piano fiscale negli Stati Uniti prima delle elezioni. In secondo luogo, la crescita dei contagi di Covid-19 negli USA e soprattutto in Europa, dove l'aggravamento dell'emergenza sanitaria ha provocato l'imposizione di nuovi lockdown in molti Paesi tra cui Germania, Francia, Regno Unito, Italia: nonostante le limitazioni previste siano inferiori rispetto a quanto disposto in primavera, esse hanno innescato dubbi sull'andamento della crescita economica nell'ultimo trimestre dell'anno. In terzo luogo, gli investitori hanno iniziato a scontare una maggiore incertezza sull'esito delle elezioni americane, stante l'apparente recupero di Trump in alcuni stati chiave e il maggior equilibrio tra Democratici e Repubblicani nella corsa per il Senato.

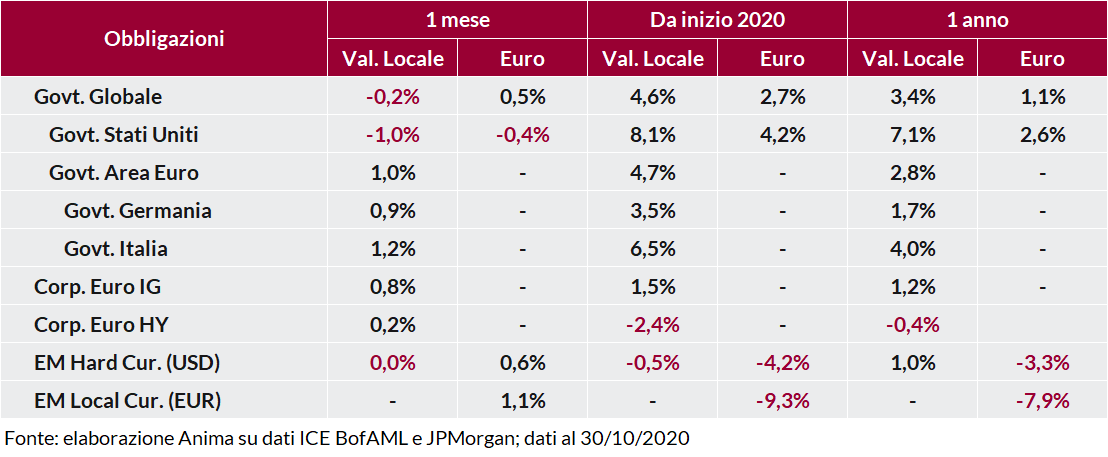

Il contesto di maggiore avversione al rischio ha favorito i governativi core dell'Area Euro, supportati anche dalle parole della Lagarde, che ha preannunciato un potenziamento degli stimoli monetari in occasione del meeting di dicembre della BCE. Marcato apprezzamento anche per i titoli di Stato italiani, i cui rendimenti hanno toccato i minimi storici su tutte le scadenze a partire dai 3 anni. Andamento opposto per i Treasury americani, con il rendimento sul decennale salito di quasi 20 punti base fino a 0,87%: questo mercato, infatti, ha continuato a puntare su un'ampia vittoria democratica e su conseguenti misure fiscali estremamente espansive e di conseguenza inflazionistiche.

Gli spread delle obbligazioni societarie, dopo la discesa della prima parte del mese, hanno virato al rialzo complice l'aumento dell'incertezza sui mercati. Il movimento, modesto per il comparto Investment Grade, è stato più marcato per le emissioni High Yield che hanno chiuso il mese solo marginalmente in territorio positivo. Dinamica simile per il debito emergente che, nonostante le penalizzazioni dell'ultima parte del mese, ha registrato una performance intorno allo zero (positiva se espressa in euro).

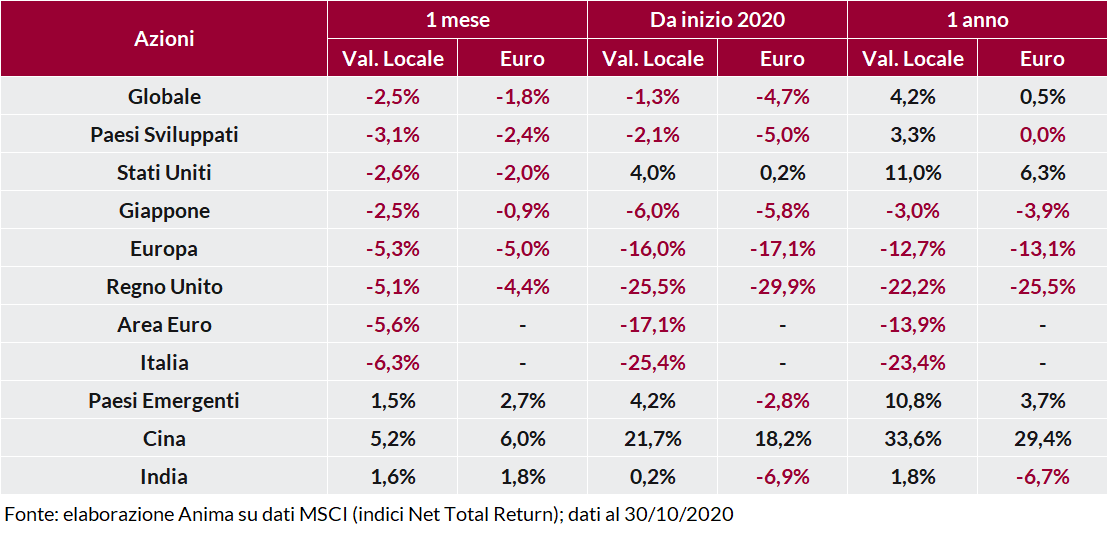

Performance negative per i mercati azionari dei paesi sviluppati, specialmente per i listini europei condizionati dalla pandemia. A livello settoriale le prese di profitto più significative si sono registrate su tecnologia, salute ed energia. Andamento opposto per i mercati emergenti, in particolare la Cina, supportata dall'efficace contenimento dell'epidemia e dall'accelerazione della crescita economica.

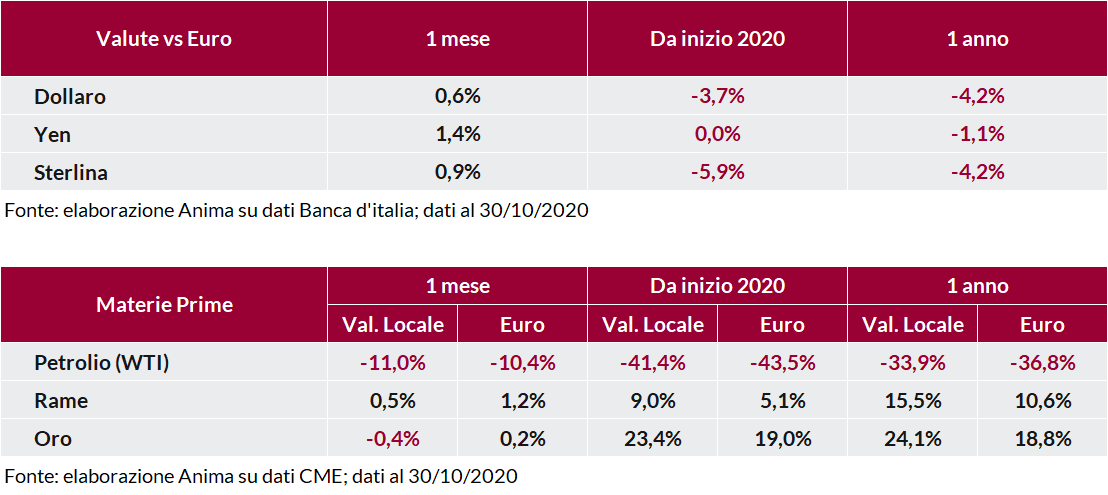

In ambito valutario si è registrato anche questo mese un apprezzamento generalizzato di dollaro e yen, che si sono avvantaggiati dell'incerto contesto di mercato. In recupero la sterlina grazie ai tentativi di dialogo tra Europa e Regno Unito sul tema Brexit. Tra le divise emergenti è proseguito il trend positivo delle valute dell'area asiatica, con il renminbi cinese arrivato a toccare livelli che non si registravano da metà 2018.

Per quanto riguarda le materie prime, il petrolio ha messo a segno una performance marcatamente negativa, penalizzato dai timori legati agli impatti della pandemia sulla domanda globale, mentre il rame ha beneficiato delle aspettative che la domanda cinese si mantenga forte. Poco mosso l'oro, che da una parte ha mantenuto la propria funzione di bene rifugio, ma dall'altra è stato frenato dall'apprezzamento del dollaro e dalla salita dei tassi americani.