Investment Advisory

Investment Advisory

La Federal Reserve cambia la strategia di politica monetaria

Durante l'atteso intervento al simposio virtuale di Jackson Hole, il Presidente della Fed Jerome Powell ha delineato le linee guida delle modifiche al quadro di politica monetaria decise nell'ambito della Review pubblica, condotta negli ultimi 18 mesi. L'intervento, il primo dal 2012, si è reso necessario alla luce dei profondi cambiamenti strutturali registrati nell'ultimo decennio, fra questi:

- calo del tasso di crescita potenziale (dal 2,5% a inizio 2012 all'1,8% attuale, secondo la stima mediana dei membri del FOMC);

- riduzione del livello generale dei tassi, e in particolare del tasso ufficiale neutrale (il livello dei Fed Funds compatibile con una situazione di piena occupazione e stabilità dei prezzi, crollato dal 4,25% del 2012 al 2,5% attuale);

- calo del tasso di disoccupazione e indebolimento del legame fra mercato del lavoro e inflazione (in gergo, appiattimento della curva di Phillips): prima dell'epidemia, il tasso di disoccupazione è rimasto per circa due anni ai livelli più bassi degli ultimi cinquant'anni, ben al di sotto della soglia che si riteneva potesse condurre a maggiori pressioni sui prezzi (il cosiddetto tasso di disoccupazione neutrale di lungo periodo, attualmente stimato al 4,1%), senza alimentare spinte inflazionistiche.

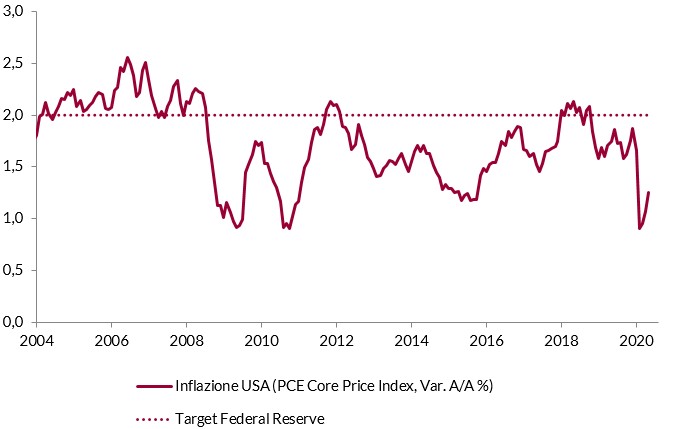

In questo contesto, l'inflazione si è attestata su livelli sistematicamente inferiori al target di lungo periodo del 2%, complici le pressioni ribassiste strutturali che si sono consolidate su scala globale. In prospettiva, i rischi restano orientati al ribasso, sia per l'inflazione che per l'occupazione, stanti le caratteristiche dello scenario macro e la prossimità dei tassi al limite inferiore, che riduce i margini di manovra della Fed. Da qui la necessità di una revisione della cornice di rifermento della politica monetaria, che si è tradotta in una nuova versione del Comunicato sugli Obiettivi di Lungo Termine e sulla Strategia di Politica Monetaria, pubblicato sul sito della Banca Centrale.

La Fed ha innanzitutto ridefinito la priorità fra i due obiettivi macroeconomici statutari, massima occupazione e stabilità dei prezzi, sottolineando la crucialità delle dinamiche sul mercato del lavoro emersa dalle consultazioni pubbliche (i cosiddetti Fed Listen Events).

La massima occupazione è una grandezza non misurabile, variabile nel tempo e inclusiva, dunque non è stato introdotto alcun obiettivo specifico, ma il mandato è stato rivisto in modo asimmetrico: le scelte di politica monetaria saranno impostate in funzione del “deficit di occupazione (shortfall) rispetto al suo livello massimo", non più delle “deviazioni". Questo significa che non saranno contemplati aumenti preventivi dei tassi in funzione di cali del tasso di disoccupazione, a meno che si materializzino pressioni sui prezzi tali da minacciare il conseguimento degli obiettivi statutari.

Per quanto riguarda l'inflazione, permane la convinzione che un tasso di crescita del 2% per l'indice dei prezzi relativo alla spesa per consumi personali sia coerente con il mandato della stabilità dei prezzi, ma per meglio ancorare le aspettative di inflazione intorno a questo livello, il target puntuale viene sostituito con una “media nel tempo". Pertanto, come espressamente sottolineato nel comunicato, “dopo un periodo prolungato in cui l'inflazione è rimasta sotto il 2%, la politica monetaria punterà a raggiungere un livello moderatamente superiore a questa soglia, per qualche tempo".

Non è prevista alcuna compensazione automatica fra le fasi di deviazione per eccesso e per difetto, né è stato specificato l'orizzonte temporale di valutazione della media, in modo da massimizzare la flessibilità della banca centrale in fase decisionale (Flexible Average Inflation Targeting).

Le revisioni alla cornice istituzionale di politica monetaria approvate dalla Fed aprono la strada ad una fase protratta di politiche ultra-accomodanti (la curva dei Future sui Fed Funds non prezza rialzi dei tassi per i prossimi tre anni). Tuttavia, non è affatto scontato che gli stimoli monetari si traducano in un aumento sensibile dell'inflazione: a nostro avviso, in un contesto di tassi nominali già molto compressi, disoccupazione elevata, curva di Phillips piatta e bassa velocità di circolazione della moneta, le pressioni sui prezzi sono destinate a rimanere contenute. La politica monetaria sarà più accomodante, ma non necessariamente inflazionistica.

Inflazione - Stati Uniti

Fonte: elaborazione ANIMA su dati Bloomberg