Investment Advisory

Investment Advisory

I mercati di maggio 2020

Dopo l'importante recupero di aprile, le asset class rischiose hanno messo a segno un altro mese positivo, complice una molteplicità di fattori.

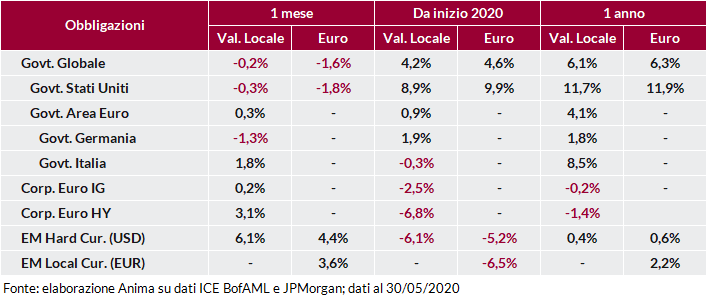

Sul fronte della pandemia si è registrato il rallentamento dei nuovi casi di Covid-19 nei paesi avanzati e la graduale rimozione delle misure di lockdown. Per quanto riguarda il supporto delle autorità, negli Stati Uniti sono proseguite le discussioni per un nuovo piano di aiuti; in Giappone il governo ha approvato misure di stimolo fiscale per 1000 miliardi di dollari, che si sommano al pacchetto di pari ammontare varato in aprile; in Europa, la Commissione Europea ha elaborato una proposta di Recovery Fund da 750 miliardi di euro che amplia il precedente progetto franco-tedesco, ma che necessita dell'approvazione di tutti i membri dell'EU, un cammino tutt'altro che in discesa. Investitori galvanizzati anche dalle attese di un potenziamento del PEPP da parte della BCE, poi effettivamente deciso nel meeting di giugno. Il clima di maggiore ottimismo ha favorito i titoli di stato dei paesi periferici, con il rendimento del BTP a 10 anni sceso a 1,48% e lo spread rispetto al Bund in restringimento di 42 punti base a 192 punti base. Deboli al contrario i governativi tedeschi, mentre il comparto a livello globale è risultato poco mosso.

Tra le obbligazioni societarie, particolarmente premiate quelle high yield, con lo spread in discesa di 77 punti base per i titoli in euro e di 109 punti base per i titoli in dollari. In evidenza i bond dei paesi emergenti, che registrano importanti performance positive: le obbligazioni in valuta forte hanno beneficiato di un calo dello spread di 95bp, la più grande variazione mensile al ribasso dall'aprile 2009; mentre quelle in valuta locale si sono avvantaggiate della discesa dei rendimenti (toccati i nuovi minimi storici a 4,52%) e del recupero delle divise.

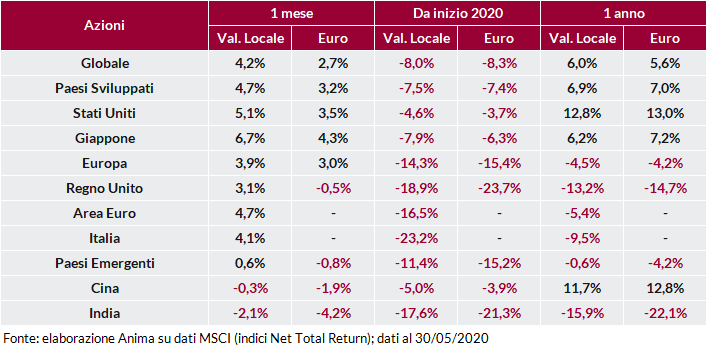

Quasi tutti positivi i principali mercati azionari, con una netta sovra-performance dei paesi sviluppati rispetto agli emergenti: si sono distinti Stati Uniti e Giappone, ma il recupero è stato significativo anche in Area Euro. I listini cinesi sono stati frenati dalle tensioni politiche a Hong Kong e dal conseguente nuovo inasprimento delle relazioni tra Cina e Stati Uniti. A livello settoriale, la tecnologia ha confermato la propria leadership, mentre industriali, materie prime e consumi discrezionali hanno beneficiato dei primi segnali di stabilizzazione dell’attività economica, in particolare in ambito manifatturiero.