Investment Advisory

Investment Advisory

07.02.2020

I mercati di Gennaio 2020

La diffusione dell’epidemia di Coronavirus ha alimentato un’ondata di avversione al rischio, con penalizzazioni significative per le attività finanziarie più esposte al tema della crescita cinese.

Le prime settimane del 2020 sono trascorse nel segno della continuità rispetto ai trend che hanno segnato il 2019, complice un flusso di dati e notizie che ha offerto ulteriori conferme allo scenario di consenso: incertezza geopolitica in calo, politiche monetarie ultra-accomodanti, crescita in stabilizzazione.

Sul fronte geopolitico, in particolare, il 15 gennaio è stata ufficialmente firmata la “Fase Uno” dell’accordo commerciale tra Cina e Stati Uniti: si tratta di un compromesso senza grandi ambizioni, che non offre alcuna garanzia circa ulteriori tagli dei dazi, né affronta le questioni più spinose del trasferimento forzato di tecnologia e delle politiche industriali cinesi, ma rende molto probabile una fase di distensione dei rapporti fra le due superpotenze.

Per quanto riguarda le politiche monetarie è proseguito il trend di potenziamento degli stimoli, con interventi in Cina e altri Paesi Emergenti.

Costruttivi, infine, gli sviluppi a livello del quadro macro/fondamentale: i segnali di ripresa del ciclo economico sono diventati sempre più convincenti e l’avvio della stagione di pubblicazione dei risultati aziendali è stato molto promettente.

Lo scenario, però, è radicalmente mutato a metà mese, quando la rapida diffusione del Coronavirus, diventato in pochi giorni un’emergenza sanitaria pubblica di portata mondiale, ha generato un’ondata di avversione al rischio. La decisione di Pechino di approvare misure radicali per contenere l’epidemia potrebbe essere un fattore decisivo per contenere la crisi, ma le ricadute negative sulla crescita economica saranno inevitabili, sia in Cina che nel resto del mondo.

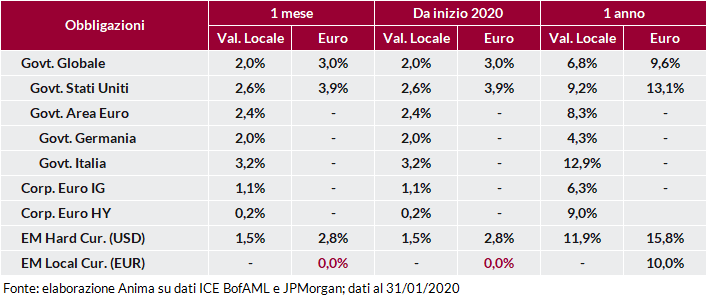

In questo contesto, le obbligazioni governative hanno registrato performance decisamente positive, con i rendimenti dei titoli di stato decennali in calo rispettivamente di 25bp e 40bp in Germania e negli Stati Uniti.

Marcato apprezzamento anche per i titoli di Stato italiani: il differenziale di rendimento rispetto al Bund si è ridotto di oltre 25 punti base dopo le elezioni regionali in Emilia Romagna, che allontanano la minaccia di una crisi di governo.

Spread in allargamento per tutti i segmenti del mercato corporate, complice il rischio di un rallentamento della crescita economica, con penalizzazioni crescenti all’aumentare del profilo di rischio.

Il debito emergente in valuta forte ha guadagnato terreno grazie al calo dei tassi governativi, mentre gli strumenti in valuta locale hanno risentito delle incertezze derivanti dalla diffusione della pandemia.

Performance negative per i mercati azionari globali, con l’unica eccezione degli Stati Uniti. I Paesi Emergenti e in particolare il mercato cinese hanno registrato pesanti perdite, in termini assoluti e relativi rispetto ai Paesi Sviluppati. Energia, materie prime e lusso i settori più in difficoltà, su entrambe le sponde dell’Atlantico.

Mercati valutari caratterizzati dall’apprezzamento del dollaro e delle valute rifugio, supportati rispettivamente da un flusso di dati macro migliore delle attese e dal clima di avversione al rischio.

La sterlina ha beneficiato del ridimensionamento delle aspettative di stimoli monetari.

Molto penalizzate le materie prime, in particolare petrolio e rame, in scia alle preoccupazioni sul rallentamento della domanda cinese. Positivo l’oro, che ha raggiunto i massimi da inizio 2013.