Dopo il forte apprezzamento di tutte le asset class nel mese di giugno, i mercati hanno mantenuto un’intonazione positiva a luglio, se pur con minor slancio visto il clima di attesa per i meeting di Fed e BCE in programma a fine mese.

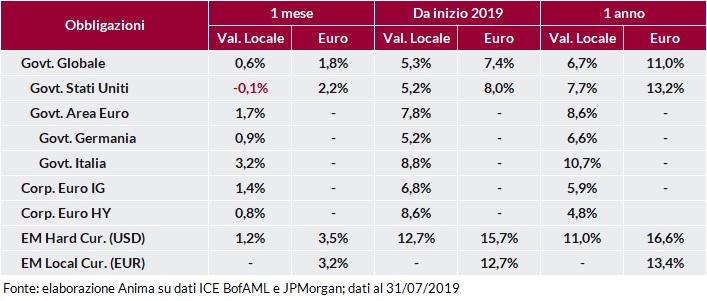

Le obbligazioni governative dell’Area Euro hanno beneficiato della conferma di un orientamento accomodante da parte della Banca Centrale, con Draghi che ha rafforzato le aspettative degli investitori di nuove misure espansive al meeting di settembre. Il rendimento del decennale tedesco ha chiuso il mese a -0,44%, in discesa di 11punti base, registrando i nuovi minimi storici. Ancora più marcato il movimento sul BTP a dieci anni, il cui rendimento è calato di 56 punti base a 1,54%, sostenuto dalla ricerca di rendimento degli investitori e dalle attese di ripresa del Quantitative Easing. Performance positive anche per le obbligazioni societarie Investment-Grade, che hanno toccato i nuovi minimi di rendimento a 0,45%, mentre il comparto High-Yield è stato meno brillante, complice la perdurante incertezza sul quadro macro.

Negli Stati Uniti, la performance delle obbligazioni governative è stata leggermente negativa, con i mercati in attesa delle mosse della FED: Powell ha annunciato un taglio dei Fed Funds di 25bp, ma senza avallare le aspettative del mercato di avvio di un ciclo prolungato di ribasso dei tassi.

Le obbligazioni dei Paesi Emergenti hanno messo a segno un altro mese positivo, con gli investitori attratti da rendimenti che, nonostante la forte discesa da inizio anno, continuano ad essere generosi rispetto agli altri segmenti del mondo obbligazionario.

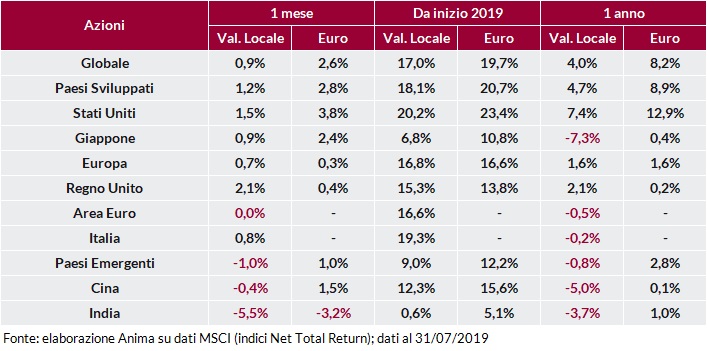

Clima complessivamente costruttivo sui mercati azionari globali, caratterizzati tuttavia da una significativa divergenza tra aree geografiche. Positivi i Paesi Sviluppati grazie al traino degli Stati Uniti, spinti sui nuovi massimi storici da solidi dati macro e dalla pubblicazione di utili societari sopra le attese. Sottotono l’andamento dei mercati europei, condizionati dall’incertezza geopolitica e dalle incessanti evidenze di debolezza del settore manifatturiero. Unica eccezione il Regno Unito, la cui performance in valuta locale è stata sostenuta dall’indebolimento della sterlina, che favorisce le società esportatrici. Paesi Emergenti negativi, condizionati dalle incognite sul fronte commerciale. Particolarmente penalizzata l’India, dove il governo Modi sembra intenzionato ad adottare politiche fiscali più conservative rispetto a quanto promesso in campagna elettorale.

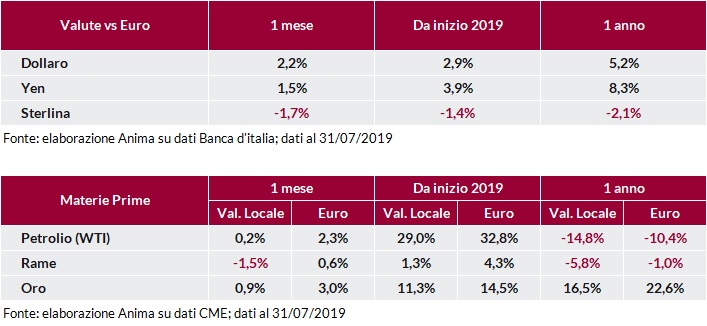

I mercati valutari sono stati caratterizzati da un rafforzamento generalizzato del dollaro, in scia al ridimensionamento delle aspettative di taglio di 50 punti base da parte della Fed. L’euro, al contrario, si è indebolito rispetto alle principali valute, sia sviluppate che emergenti; fa eccezione la sterlina, che ha registrato un marcato deprezzamento a seguito della nomina di Johnson a Primo Ministro e del conseguente accresciuto rischio di una Hard Brexit.

Scarsa direzionalità per il petrolio, supportato da una parte dal rallentamento della produzione americana e dalle perduranti tensioni nel Golfo Persico, e penalizzato dall’altra dai dubbi sull’andamento della domanda globale.

Performance negativa per il rame, condizionato dall’incertezza sulla crescita cinese e sull’evoluzione delle tensioni commerciali. Stabile l’oro.

Scarica l'allegato

Investment Advisory

Investment Advisory