Investment Advisory

Investment Advisory

21.03.2019

La view di ANIMA

Il supporto delle Banche Centrali e l’attenuazione dei rischi politici continuano a sostenere il sentiment degli investitori. Il forte recupero delle classi di attivo rischiose e un quadro macro ancora incerto, tuttavia, giustificano un approccio tattico e focalizzato sulla ricerca di segmenti di mercato con valutazioni ancora appetibili.

Nelle ultime settimane, l’orientamento più accomodante delle Banche Centrali e l’attenuazione delle preoccupazioni sul fronte politico e geopolitico hanno sostenuto tutte le classi di investimento.

A questo proposito, in occasione del meeting del 7 marzo, la BCE ha adottato due significativi provvedimenti: l’estensione della Forward Guidance, con l’impegno a mantenere i tassi inalterati per almeno tutto il 2019, e l’introduzione di una nuova serie di operazioni mirate di rifinanziamento a lungo termine (TLTRO III). Anche la FED ha sorpreso i mercati durante il meeting del 20 marzo, con un messaggio molto dovish: il Consiglio, riconoscendo che crescita e inflazione sono rallentate, si aspetta di lasciare invariati i tassi nel 2019 e ha fissato il termine del processo di riduzione del bilancio a settembre di quest’anno.

Sul fronte commerciale, i mercati continuano a credere in un accordo tra Cina e Stati Uniti, nonostante le recenti indiscrezioni di un rinvio dell’incontro decisivo fra Trump e Xi: le negoziazioni proseguono serrate, soprattutto sulle delicate tematiche relative alla protezione della proprietà intellettuale. Nel Regno Unito, il rinvio della Brexit oltre il 29 marzo è ormai quasi certo e l’allontanamento del rischio di una uscita dalla UE senza accordo ha impattato positivamente sull’umore degli investitori.

Per quanto riguarda il quadro macro, il flusso di dati continua ad essere deludente e l’incertezza è ancora considerevole, ma in prospettiva la situazione potrebbe migliorare: negli Stati Uniti, dopo un primo trimestre particolarmente debole (anche per via della consueta stagionalità negativa), è atteso un rimbalzo dell’attività economica e in Cina si osservano i primi effetti positivi delle politiche espansive promosse dalle autorità.

Gli sviluppi relativi al contesto politico e soprattutto l’atteggiamento più accomodante delle Banche Centrali (destinato a protrarsi nel tempo) giustificano la nostra preferenza per le classi di investimento più rischiose. La prudenza, tuttavia, è d’obbligo in virtù di opportunità valutative ridimensionate dopo la fase di recupero dei mercati e in attesa di segnali più convincenti dai fondamentali macro e micro. Si conferma quindi un approccio tattico e selettivo, indirizzato alla ricerca di quei segmenti di mercato in grado di offrire ancora valore.

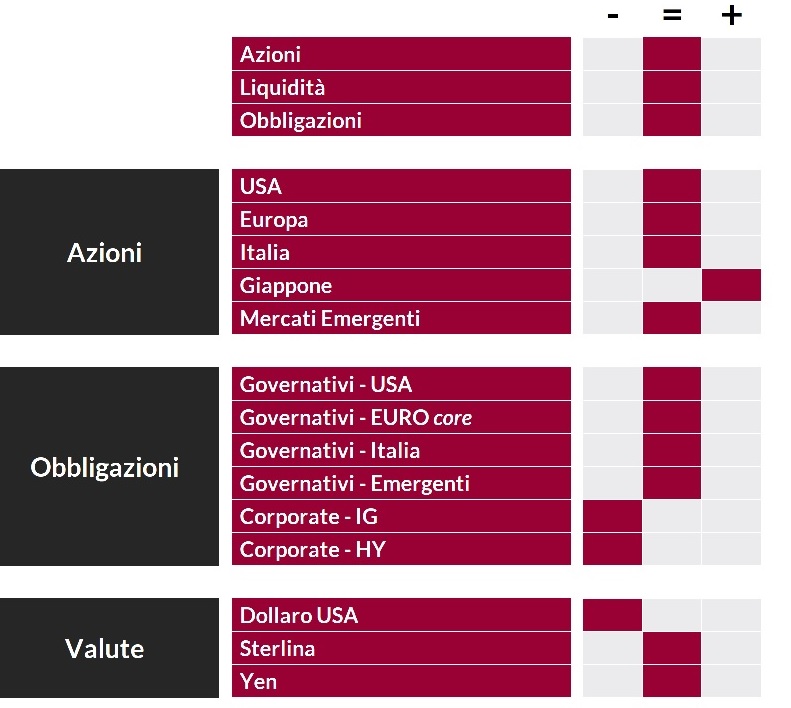

Più in dettaglio:

- il giudizio sulle obbligazioni governative core è neutrale e solo tatticamente negativo; le valutazioni non sono interessanti (soprattutto in Area Euro), ma Banche Centrali e pessimismo degli investitori sulla crescita limitano il potenziale di rialzo dei rendimenti. Confermata la neutralità sui Titoli di Stato italiani, in attesa degli sviluppi relativi a crescita e contesto politico;

- la view sulle obbligazioni societarie è negativa: le valutazioni sono meno appetibili che a inizio anno e il contesto macro e politico è ancora incerto; il copioso flusso di nuove emissioni offre opportunità, da sfruttare in modo graduale e selettivo;

- il giudizio sulle obbligazioni emergenti resta neutrale, considerato il marcato apprezzamento degli ultimi mesi, ma il contesto continua ad essere di supporto per l’asset class;

- la view sui mercati azionari si conferma neutrale; il giudizio sui Paesi Emergenti diventa tatticamente neutrale da positivo (pur con il mantenimento di una view positiva sulla Cina), mentre si ritiene il Giappone un mercato ancora appetibile;

- il giudizio su sterlina e yen rimane neutrale, mentre la view sul dollaro è negativa per via di fattori fondamentali (cautela della FED e normalizzazione della crescita americana) e tecnici (posizionamento sbilanciato degli investitori).

View di Mercato, Comitato Investimenti del 15/03/2019.

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.