Regolare le vele

Scarica il documento completo

“Non possiamo dirigere il vento, ma possiamo orientare le vele", affermava il filosofo romano Seneca. E il vento, in questa prima parte dell'anno, è cambiato diverse volte rendendo la navigazione sempre più complicata. La nostra lettura dello scenario macro, in ogni caso, è in gran parte invariata: il flusso di dati più recente conferma sia la tenuta della crescita, sia la prossimità del picco d'inflazione. Ma qualche situazione a cui prestare attenzione c'è, soprattutto in Area Euro e Cina che, seppur per ragioni differenti, destano qualche preoccupazione. E con banche centrali che continuano nella loro retorica aggressiva, non è possibile spiegare le vele e lasciarsi trasportare dal vento.

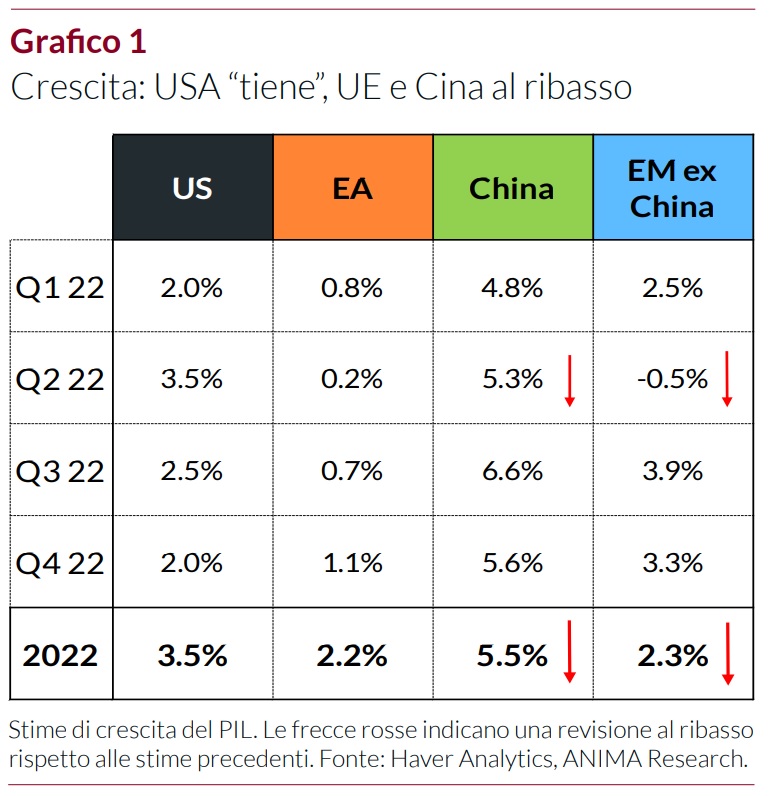

Crescita. I consumatori continuano a mantenere livelli di spesa elevati e questo è uno dei fattori che rinsalda la nostra convinzione che l'economia globale continuerà a espandersi a un ritmo superiore al potenziale. Il contributo determinante arriva sempre dagli Stati Uniti, nonostante il Pil abbia registrato nel 1° trimestre il primo calo dallo scoppio della pandemia, a -1,4% (variazione trimestrale annualizzata), un dato però attribuibile all'aumento del deficit commerciale, con la domanda interna apparsa robusta. Da segnalare, invece, un deterioramento delle prospettive di crescita in Area Euro e Cina (Grafico 1), rispettivamente per il prolungarsi del conflitto e la recrudescenza della pandemia.

Inflazione. Per quanto riguarda la dinamica dei prezzi, resta la convinzione che la fase più acuta dello shock provocato da pandemia e guerra sia alle spalle e che il picco inflattivo sia vicino. Infatti, alcune evidenze preliminari che supportano questa tesi stanno già emergendo, e specialmente un fattore dovrebbe incidere in modo significativo sulle prospettive di inflazione: i salari. Diversi indicatori segnalano che negli Stati Uniti le pressioni hanno iniziato a diminuire (Grafico 3): la forza lavoro è in aumento; le aspettative dei CFO sulla dinamica dei salari si stanno ridimensionando; il tasso di abbandono del lavoro (per cercarne uno meglio retribuito) si è stabilizzato; e il giudizio dei consumatori sulle prospettive reddituali è peggiorato. In sostanza, sia i datori di lavori che i lavoratori scontano un allentamento delle tensioni sui salari, in linea con il nostro scenario base.

Banche centrali. Sul fronte delle politiche monetarie, nelle ultime settimane la Fed è diventata ancora più “falco". Nella sua ultima riunione di maggio ha alzato i tassi di 50 punti base, ovvero l'incremento più marcato dal 2000, con Jerome Powell che ha confermato che ulteriori aumenti dello stesso tenore dovrebbero essere sul tavolo. Con ogni probabilità, la scelta della Fed si giustifica con la solidità dei dati sulla crescita e la rilevanza politica dell'inflazione. Il governatore della Fed ha precisato che “ci sono buone possibilità di un atterraggio morbido" per l'economia, con l'inflazione che inizierà ad appiattirsi. Inoltre, ed è ciò che ha rassicurato maggiormente i mercati, “un aumento di 75 punti base non è qualcosa che il comitato sta attivamente prendendo in considerazione", ha spiegato Powell. Dal momento che prezzi e salari inizieranno a rallentare a partire dal secondo semestre, manteniamo l'aspettativa che proprio dalla seconda metà dell'anno la banca centrale risponderà al calo delle pressioni sui prezzi e consegnerà meno rialzi di quelli che saranno ventilati nelle prossime settimane.

Scarica il documento completo