Temporary shock

Scarica il documento completo

Nota: documento chiuso l'8 aprile 2026

Le recenti tensioni geopolitiche in Medio Oriente hanno alimentato volatilità sui mercati e significativi movimenti sui prezzi energetici. Tuttavia, le notizie più recenti – tra cui l'accordo per una tregua temporanea di due settimane e la possibile riapertura dei flussi attraverso lo Stretto di Hormuz – suggeriscono un parziale allentamento delle tensioni nel breve termine.

Resta, però, centrale il tema della durata del conflitto: sarà questa a determinare l'evoluzione dei prezzi dell'energia e, quindi, le ricadute su economia e mercati. Se al momento le quotazioni non incorporano scenari estremi, diventa cruciale distinguere tra uno scenario di base – conflitto relativamente breve con shock energetico contenuto e temporaneo – e rischi di coda più severi, con impatti soprattutto sulla crescita.

Alla luce di queste considerazioni, restiamo posizionati sullo scenario di base, mantenendo un posizionamento neutrale sull'azionario in tutte le aree geografiche. Adottiamo moderata costruttività sui governativi statunitensi, in linea con quelli europei e italiani, mentre sui corporate il giudizio si conferma improntato alla selettività.

Riguardo alla crescita, prima dell'escalation geopolitica, i trend macro delineavano un quadro solido, in particolare negli Stati Uniti, suggerendo una buona capacità di tenuta nei confronti dello shock nel breve termine. La nostra stima di crescita del PIL USA resta superiore al consenso: nonostante la revisione al ribasso del quarto trimestre dovuta allo shutdown, la domanda interna si è confermata robusta, trainata dai servizi. Nel nostro scenario di sviluppo della crisi geopolitica, per la crescita dell'Area Euro lo scenario resta invariato. Il PIL del quarto trimestre ha sorpreso al rialzo e le indicazioni per il primo trimestre del 2026 sono nel complesso costruttive. Prosegue inoltre l'attuazione del piano fiscale tedesco, con un sensibile incremento della spesa.

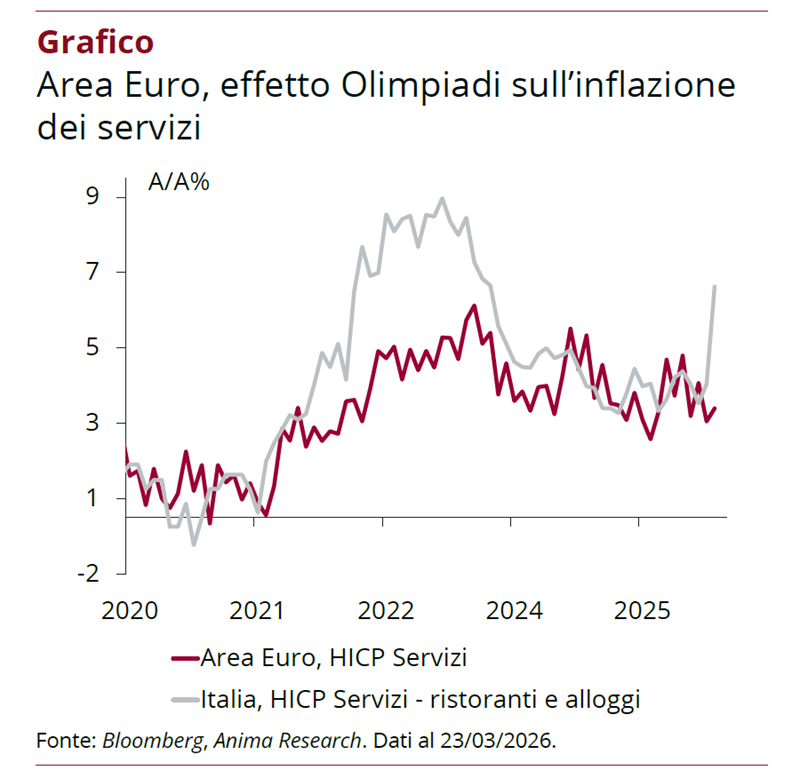

Con riferimento alla dinamica dei prezzi, negli USA, al netto degli aggiustamenti tecnici legati al repricing dell'energia e al rafforzamento del dollaro, confermiamo l'aspettativa di una convergenza dell'inflazione core al target della Federal Reserve entro fine anno. In Area Euro prosegue il processo disinflazionistico. Il recente rialzo dell'inflazione core appare transitorio e legato a fattori specifici, riconducibili ai rincari sui prezzi di alloggi e ristorazione registrati in Italia durante le Olimpiadi invernali di Milano-Cortina 2026 (Grafico), senza implicazioni per il quadro di fondo.

In Cina, le pressioni inflazionistiche restano molto contenute: l'export continua a rappresentare il principale motore della crescita e l'azione delle Autorità si mantiene prudente e graduale.

Per quanto concerne le politiche monetarie, negli Stati Uniti confermiamo l'aspettativa di tre tagli dei tassi entro fine anno, coerentemente con uno scenario inflazionistico più favorevole rispetto a quello della Fed. In Area Euro, la BCE ha mantenuto un approccio equilibrato. Continuiamo a prevedere un ulteriore taglio, ma con tempistiche posticipate, difficilmente prima del quarto trimestre e con possibilità di slittamento all'inizio del 2027. In Cina, le misure di stimolo dovrebbero rimanere limitate e mirate, con interventi graduali a sostegno delle aree più fragili, in un contesto ancora condizionato dalla debolezza del settore immobiliare e della domanda interna.