09.02.2026

Granelli e ingranaggi

La crescita attesa per gli Stati Uniti è stata rivista al rialzo, mentre in Area Euro lo scenario resta invariato. Il processo disinflazionistico prosegue su entrambe le sponde dell’Atlantico, e in Cina aumenta la vulnerabilità dell’economia ai rischi al ribasso. In questo contesto, la nostra view sull’azionario europeo ed italiano diventa neutrale, mentre non si registrano variazioni sulle altre asset class

L’avvio del 2026 si colloca in un contesto di mercato positivo, con alcune asset class che hanno raggiunto i massimi dopo l’atteso rally di inizio anno. I fondamentali macro e micro — gli “ingranaggi” del ciclo — continuano a funzionare senza destare preoccupazione. La nostra analisi, tuttavia, si concentra anche sui “granelli”, ovvero eventi puntuali e rischi che, pur presenti, non hanno ancora impattato la dinamica di mercato, ma potrebbero determinare fisiologiche pause o correzioni nel medio termine.

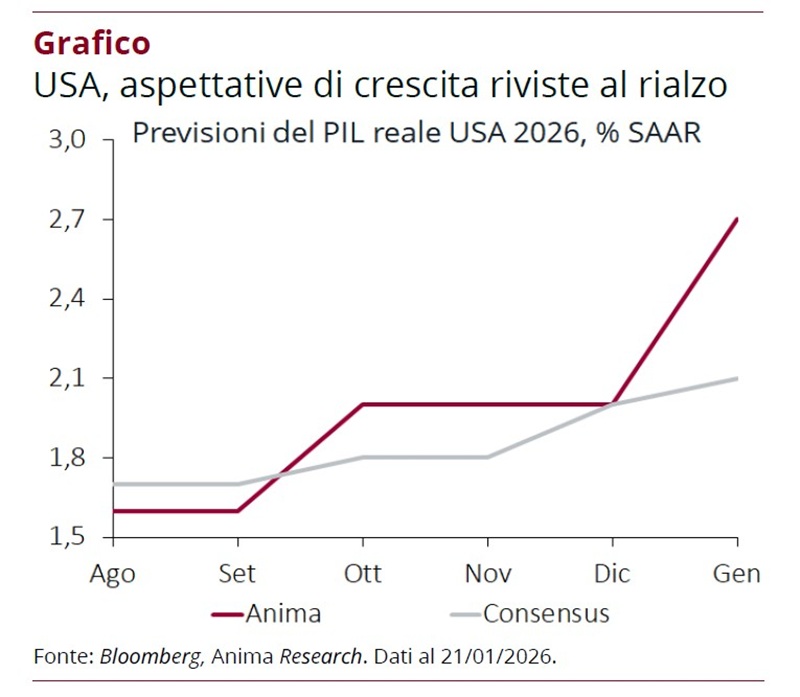

Per quanto concerne la crescita, negli Stati Uniti, le aspettative sono state riviste al rialzo e superiori al consenso: le nostre stime per il 2026 si fanno più ottimistiche (Grafico), alla luce di una domanda interna che a fine anno ha mostrato basi particolarmente solide.

In Area Euro, lo scenario resta invariato. Continuiamo ad attenderci un’accelerazione della ripresa nel 2026, sostenuta dagli stimoli fiscali tedeschi, ma i rischi rimangono orientati al ribasso.

Nonostante il miglioramento dello scenario per la crescita, le nostre stime sull’inflazione statunitense restano invariate e inferiori al consenso. Continuiamo a ritenere che l’inflazione core raggiungerà il target della Fed entro fine anno.

In Area Euro, continuiamo ad attenderci che l’inflazione core scenda sotto il target della BCE nel 2026, più rapidamente rispetto alle stime del consenso e della stessa BCE. La disinflazione sarà guidata principalmente dal comparto dei servizi.

In Cina, il quadro inflazionistico rimane invariato. La crescita continua a poggiare quasi esclusivamente sull’export, accentuando la vulnerabilità dell’economia ai rischi al ribasso.

Per quanto riguarda le politiche monetarie, negli USA, la Fed ha lasciato i tassi invariati a gennaio e ci aspettiamo che riprenda il ciclo di allentamento con tre tagli a marzo, giugno e settembre, portando il target sui Fed Funds al 2,75–3,00%.

In Area Euro, l’evoluzione della funzione di reazione della BCE verso un atteggiamento onnicomprensivo riduce la probabilità di un intervento nel breve termine. Di conseguenza, manteniamo l’aspettativa di un taglio dei tassi nel 2026, ma con una tempistica incerta.

In Cina, la Banca Popolare Cinese ha adottato un orientamento moderatamente accomodante, ribadendo la preferenza per un allentamento graduale e calibrato. Continuiamo a prevedere complessivamente 40 punti base di tagli dei tassi.

Nota: documento chiuso al 4 febbraio 2026.