17.03.2026

Investire in tempo di guerra

Il nuovo conflitto in Medio Oriente genera rialzi sui prezzi dell’energia e pressioni trasversali alle asset class. Al netto di questi sviluppi, negli USA la crescita si conferma resiliente e resta sopra il consenso; in Area Euro il momentum è invariato. La disinflazione continua su entrambe le sponde dell’Atlantico e in Cina l’economia resta anemica, ad eccezione dell’export. La view sull’azionario dei Paesi core e della Cina torna neutrale.

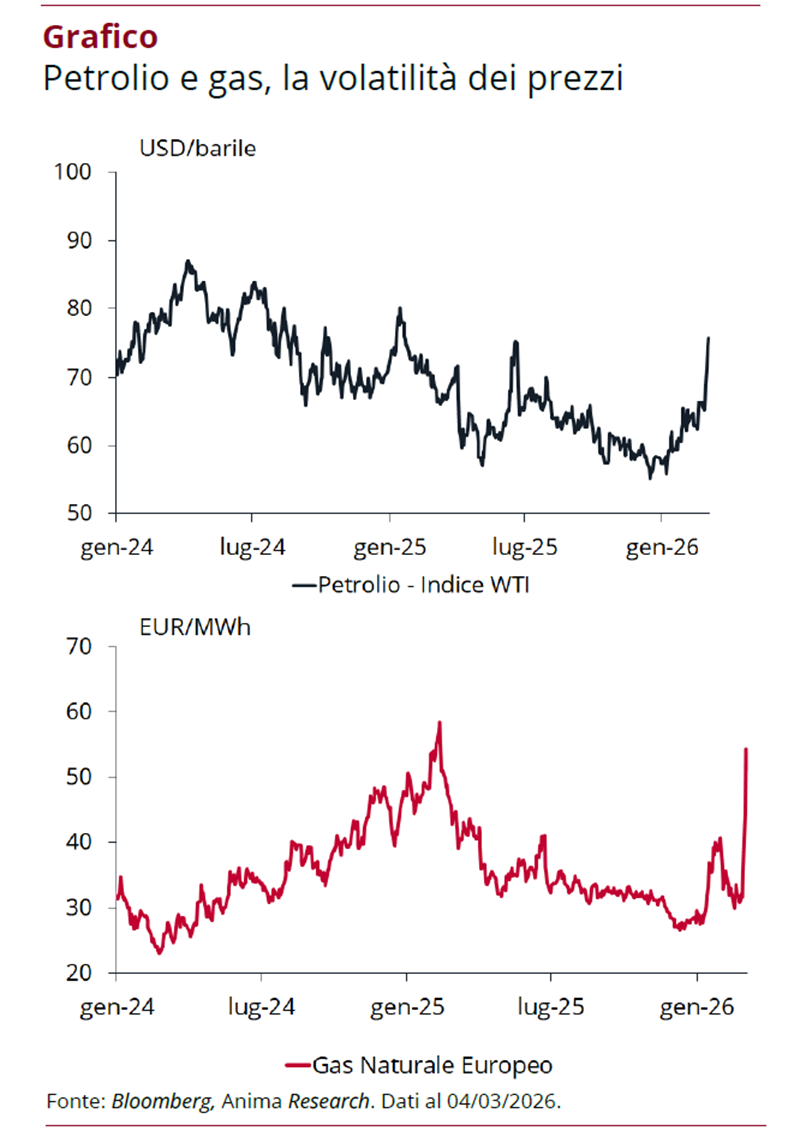

La nuova guerra fra USA, Israele e Iran alimenta la volatilità sui mercati globali: all’indomani dello scoppio delle ostilità, petrolio e gas naturale hanno segnato forti rialzi (Grafico), i rendimenti dei bond sono aumentati e le azioni hanno perso terreno, soprattutto nei Paesi importatori di energia.

Nonostante l’intensità del conflitto e le tensioni nello Stretto di Hormuz, a circa dieci giorni dall’avvio delle operazioni militari riteniamo improbabile che la guerra si prolunghi indefinitamente, poiché non è interesse di nessuno degli attori coinvolti.

Per quanto riguarda la crescita, al di là delle rinnovate ostilità in Medio Oriente, il quadro economico non registra variazioni particolarmente significativo.

Negli Stati Uniti, le nostre stime di crescita per il 2026 restano superiori al consenso e trovano conferma nel flusso di dati più recente, che segnala una persistente resilienza dell’attività economica. Nei prossimi mesi ci si attende ulteriore supporto dai rimborsi fiscali connessi all’OBBBA (On Big Beautiful Bill Act), attualmente in fase di erogazione.

In Area Euro lo scenario resta sostanzialmente invariato. Il momentum dell’attività economica si mantiene discreto e i rischi di surriscaldamento appaiono contenuti. Il piano di stimoli fiscali tedeschi continua a rappresentare un elemento chiave per la ripresa.

Sullo sfondo restano da monitorare gli sviluppi geopolitici, che potrebbero influenzare il ciclo economico principalmente attraverso l’andamento dei prezzi energetici.

Con riferimento all'inflazione, negli Stati Uniti continuiamo ad aspettarci una convergenza dell’inflazione core al target della Fed entro fine anno. L’impatto delle tariffe è stato assorbito prevalentemente dal mercato del lavoro, che rimane in equilibrio, con tassi di assunzione e licenziamento molto contenuti e un tasso di abbandono coerente con un graduale allentamento delle pressioni salariali.

In Area Euro manteniamo l’aspettativa che l’inflazione core scenda sotto il target della BCE nel 2026, più rapidamente rispetto alle stime di consenso. L’analisi delle principali componenti dei prezzi core mostra pressioni al rialzo generalmente contenute.

In Cina, l’economia ha iniziato il 2026 su basi deboli: il flusso di dati più recente segnala un rallentamento diffuso, che interessa sia il lato dell’offerta sia quello della domanda, senza evidenti segnali di inversione. L’export continua a rappresentare l’unico motore della crescita.

Sul fronte delle politiche monetarie, negli Stati Uniti continuiamo a prevedere tre tagli dei tassi nel corso del 2026, con il primo intervento nel primo semestre.

In Area Euro manteniamo l’aspettativa di un ultimo taglio da parte della BCE, pur con tempistiche incerte.

In Cina, la PBoC ha segnalato la presenza di margini per ulteriori interventi sia sui tassi sia sul coefficiente di riserva obbligatoria. Questo orientamento è coerente con la nostra previsione di 40 punti base complessivi di tagli dei tassi nel 2026.

Nota: documento chiuso all’8 marzo.