.png?RenditionID=7)

Preoccupazioni eccessive?

Scarica il documento completo

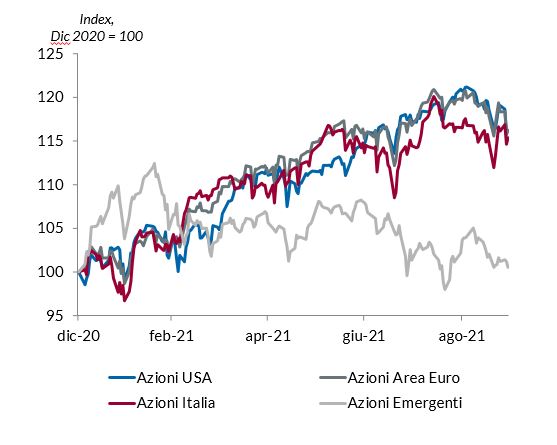

I mercati azionari proseguono il loro cammino di resilienza (Grafico 1), nonostante il contesto contraddistinto da volatilità in aumento e rialzo dei rendimenti sulle obbligazioni governative. Queste dinamiche derivano dalla combinazione di più aspetti che hanno determinato nuove tensioni.

In primo luogo, i timori legati ad una sempre più vicina normalizzazione delle politiche monetarie a livello globale, con la Federal Reserve che ha segnalato l’avvio imminente del tapering ed ha aperto le porte ad un aumento dei tassi alla fine del 2022 (a proposito si legga il Post pubblicato nel blog della Gestione a cura di Fabio Fois, Responsabile Investment Research & Advisory); in secondo luogo, la persistenza di strozzature nella produzione di alcuni beni ed il forte rialzo delle materie prime alimentano i timori di un’inflazione elevata per lungo tempo; ed infine rimane sullo sfondo il tema del rallentamento dell’economia globale, dopo il picco registrato dalla ripresa post-pandemica.

A parere del team Investment Research & Advisory di

ANIMA queste preoccupazioni da parte degli investitori

sembrano eccessive. Diversi elementi, infatti, giustificano di mantenere ancora una visione strategicamente costruttiva sulle attività rischiose.

Innanzitutto, in merito alla crescita globale, nei prossimi

trimestri, rallenterà rispetto al picco post pandemico, ma

resterà sopra potenziale, supportata dalle prospettive favorevoli per i consumi e da politiche economiche ancora espansive: nuovi stimoli fiscali saranno approvati

negli Stati Uniti, in Giappone e in Cina (seppur con differenze rilevanti nella portata e nelle motivazioni). Più

in dettaglio, secondo lo scenario base del team Investment Research & Advisory di ANIMA, il PIL reale globale dovrebbe espandersi a un ritmo del 6,0% nel 2021,

per poi convergere verso il potenziale nel 2022.

In secondo luogo, va tenuto presente che le banche centrali manterranno un orientamento accomodante e

il cambio di approccio sarà comunque improntato alla

gradualità. Sul fronte della pandemia, inoltre, le evidenze di efficacia dei vaccini nella protezione da forme di

malattia grave consentono di essere costruttivi sulle

prospettive di medio termine della pandemia: le campagne di vaccinazione si trovano ad uno stadio avanzato

nelle principali economie sia sviluppate che emergenti,

ed i nuovi contagi stanno rallentando a livello globale.

Infine, per quanto riguarda l’inflazione, restiamo convinti che l’equilibrio generale dei prezzi globali non abbia subito una variazione permanente verso l’alto, ma

secondo il nostro scenario base le pressioni registrate

nel primo semestre diminuiranno in modo molto graduale, più lentamente di quanto il mercato sconti, a

causa di una molteplicità di fattori che freneranno la

convergenza verso i livelli pre-crisi. A questo proposito,

un fattore importante da monitorare sarà la dinamica

dei salari nel quarto trimestre, quando lo squilibrio fra

domanda e offerta di lavoro tenderà a ridimensionarsi.

Scarica il documento completo