Investment Advisory

Investment Advisory

12.05.2025

Utili aziendali, le evidenze offerte dall’ultima reporting season

I risultati relativi al primo trimestre hanno nuovamente evidenziato la resilienza delle società statunitensi, ma le guidance iniziano a incorporare elementi di prudenza legati all’impatto dei dazi

L’impennata della volatilità registrata a seguito del “Liberation day” ha catalizzato l’attenzione degli investitori, sin qui orfani dell’implementazione delle misure pro-crescita e pro-business annunciate in campagna elettorale dal Presidente Trump; in un contesto ancora incerto, tuttavia, la stagione di pubblicazione dei risultati aziendali relativa al primo trimestre sta offrendo molte informazioni importanti.

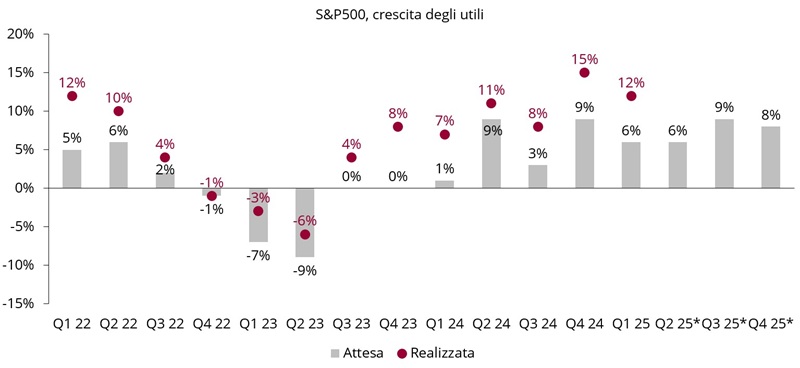

La crescita degli utili (Earnings per share, EPS) è infatti risultata migliore delle stime di consenso, attestandosi rispettivamente al +12% su base annua negli Stati Uniti e al -3% su base annua in Europa, complice una barra delle attese significativamente ridotta rispetto al passato. Gli investitori hanno penalizzato maggiormente rispetto al passato le società che hanno comunicato risultati inferiori alle attese, e al contempo, premiato in misura inferiore quelle che hanno battuto le stime.

In Area Euro, il dato relativo al primo trimestre concorre a delineare una leggera ma significativa contrazione degli utili su base annua, nonostante il numero di società che ha battuto le attese di crescita degli utili sia risultato allineato alle medie storiche. Sebbene finanziari e real estate si siano distinti in positivo, i settori ciclici hanno ceduto il passo, penalizzati dalle difficoltà di energetici, consumi discrezionali e servizi di comunicazione, mentre i settori difensivi sono stati più premianti.

Nonostante l’incertezza sul contesto di riferimento, i risultati comunicati dalle società appartenenti all’indice S&P500 hanno nuovamente segnalato una robusta crescita degli utili, a doppia cifra per il secondo trimestre consecutivo. Tuttavia, se la percentuale di società che ha battuto le stime è superiore alle medie storiche a 5 e 10 anni, le sorprese sugli utili sono risultate inferiori alla media a 5 anni. Meno brillanti le metriche sui ricavi, che registrano dati inferiori alla media a 5 anni sia relativamente alle sorprese, sia al numero di società che hanno battuto le attese degli analisti.

Guardando ai trend settoriali, servizi di comunicazione, sanitari, tecnologici, consumi discrezionali e servizi di pubblica utilità sono stati i principali motori della crescita, mentre si è registrata una debolezza generalizzata nei settori ciclici, quali energetici, immobiliare, materiali di base, e anche nel settore dei consumi di base.

In ottica prospettica, non stupisce che un crescente numero di società abbia citato come motivi di un atteggiamento più conservativo l’incertezza sul contesto di riferimento e le ripercussioni sull’attività derivanti dalle restrizioni al commercio internazionale, lasciando presagire, specie in Area Euro, un potenziale incremento delle revisioni negative sugli utili attesi per i trimestri a venire.

Le evidenze registrate convalidano la linea di maggior cautela adottata sull’asset class azionaria: sebbene non si ravvisino rischi di un marcato deterioramento nel breve termine, il robusto apprezzamento degli indici registrato di recente ha ridotto i margini di ulteriore upside, stanti le attese di peggioramento del quadro macro/fondamentale, la scarsa visibilità sugli sviluppi geopolitici e valutazioni che si posizionano su livelli non economici. Manteniamo dunque un orientamento tattico nella gestione dell’esposizione direzionale al mercato, e il focus sulla generazione di Alpha.

S&P 500, crescita degli utili attesa e realizzata a confronto

Fonte: Bloomberg, Anima Research.