Investment Advisory

Investment Advisory

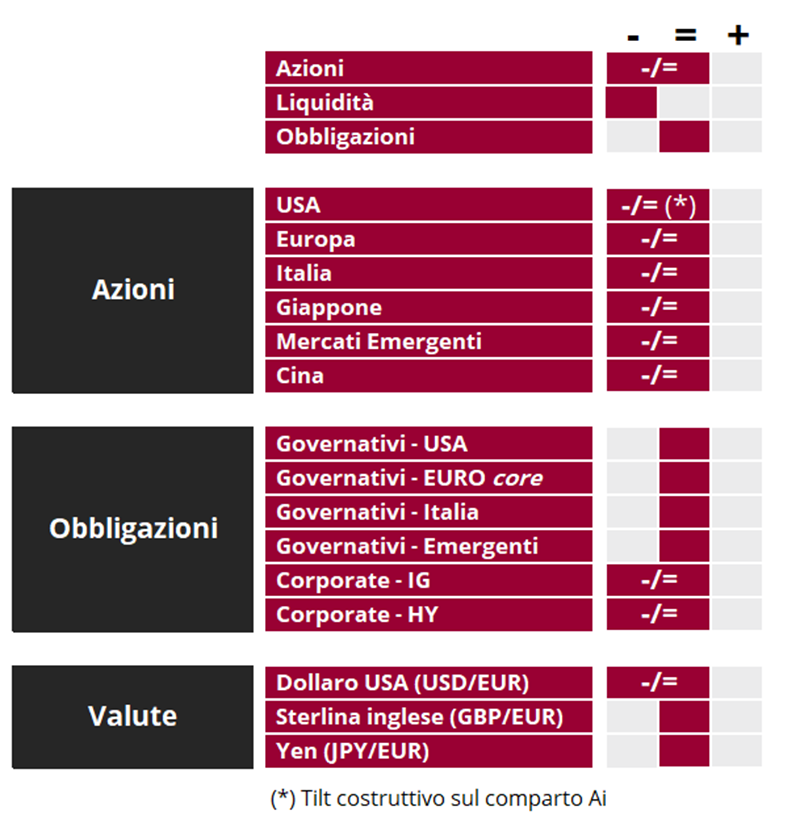

La view di Anima

Con il consolidamento del cessate il fuoco fra Israele e Iran mediato e annunciato con toni trionfalistici dal Presidente Trump, la crisi medio-orientale è rapidamente uscita dai radar degli investitori, nonostante la fragilità degli equilibri politici e i dubbi sugli obiettivi raggiunti. L'impatto sui mercati, in realtà, è sempre stato piuttosto limitato, al netto di un'escursione massima di circa 10 dollari al barile per il prezzo del petrolio; il copione andato in scena è stato quello che caratterizza gran parte degli shock geopolitici, con le fiammate iniziali di volatilità riassorbite in tempi brevi in assenza di un cambiamento significativo del quadro macro.

L'attenzione è stata rapidamente dirottata sui numerosi catalyst cruciali che si profilano all'orizzonte. Il primo in ordine cronologico è la discussione sulla legge fiscale in atto al Congresso, che i repubblicani vorrebbero approvare entro il 4 luglio, e da cui apparentemente sarà estromessa la controversa Sezione 899, che prevedeva la possibilità di imporre una tassazione addizionale sui redditi percepiti da individui e aziende di paesi che adottano un regime fiscale penalizzante per gli interessi americani.

Il 9 luglio, poi, scadrà la moratoria di 90 giorni sulla partenza dei dazi bilaterali aggiuntivi disposta dall'Amministrazione Trump. Nelle ultime ore, il Segretario al Commercio Lutnick ha dichiarato che è stato siglato un accordo con la Cina per la rimozione di alcune restrizioni, e una decina di ulteriori accordi sarebbero in dirittura d'arrivo. Tuttavia, non è chiaro cosa accadrà agli altri partner commerciali, inclusa l'Unione Europea, sui cui pende la spada di Damocle di un aumento delle tariffe al 50%; secondo la Presidente Ursula von der Leyen, l'Unione Europea starebbe valutando l'ultima offerta presentata dagli Stati Uniti ed è pronta ad ogni eventualità, incluso un fallimento delle trattative, con la stampa che parla di divisioni profonde fra i paesi membri (Merz spingerebbe per un compromesso rapido, mentre Macron rifiuta un accordo asimmetrico sbilanciato in favore degli USA).

Un'attenzione peculiare sarà riservata anche al flusso di dati macro in pubblicazione negli Stati Uniti, alla ricerca di evidenze sull'impatto dei dazi sia per la crescita (l'indice ISM di fiducia delle imprese di servizi, uno degli indicatori più utilizzati per valutare lo stato di salute della domanda interna, ha fatto scattare un campanello di allarme scivolando sotto quota 50 nell'ultima rilevazione), sia per l'inflazione (per ora, l'aumento della tariffe è stato trasferito solo in misura marginale ai prezzi al consumo, e il Governatore Powell ha recentemente sottolineato di fronte al Congresso che è molto difficile sapere in anticipo chi ne sopporterà in ultima istanza il costo).

In questo contesto, il nostro approccio sull'asset class azionaria si conferma prudente. L'allentamento delle tensioni commerciali, i segnali di resilienza offerti dal quadro macro/fondamentale e il forte supporto dei flussi (in particolare da parte degli investitori retail americani e degli attori momentum) hanno riportato gli indici sui massimi storici: il risk/reward non sembra favorevole, considerando la persistente incertezza e volatilità del quadro macro e geopolitico, le valutazioni piene e la stagionalità in peggioramento con l'avanzare dell'estate. Il focus resta saldamente sulla creazione di Alpha; recentemente, sui portafogli globali si è preso parzialmente profitto sulle banche europee ed è stata selettivamente ridotta l'esposizione ad alcuni comparti difensivi, incrementando telecomunicazioni e tecnologia con rinnovata attenzione alle opportunità offerte dal segmento dell'IA.

La view sull'asset class obbligazionaria resta neutrale. I rendimenti governativi sono in consolidamento all'interno di trading range piuttosto stretti e siamo orientati a sfruttare eventuali pressioni al rialzo sui tassi per incrementare la duration: le aspettative sulle scelte delle banche centrali sono ragionevoli e le valutazioni non lontane da livelli di interesse; inoltre, il grado di consenso su uno scenario macro benevolo è molto alto e i rischi geopolitici sono sottovalutati. La preferenza continua ad essere accordata alle scadenze brevi e intermedie, in assenza di rischi di recessione, pur con la consapevolezza che il posizionamento è sbilanciato. Permangono cautela e selettività sui corporate bond, a fronte di un fortissimo incremento dell'attività sul mercato primario e di una generalizzata compressione dei premi al rischio.

In ambito valutario, la view sul dollaro diventa negativa/neutrale, in virtù delle molteplici pressioni cicliche e strutturali che indirizzano la divisa americana verso un indebolimento nel medio termine.

View di Mercato, Comitato Investimenti del 19-20/06/2025

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class