Investment Advisory

Investment Advisory

06.08.2025

I mercati di luglio 2025

La narrativa sull’eccezionalismo americano è tornata in auge, con l’Amministrazione Trump che ha chiuso accordi vantaggiosi e approvato la legge fiscale, dati macro solidi e sorprese positive dalla stagione delle trimestrali, specie per le big cap tecnologiche

Nel corso del mese di luglio gli sviluppi positivi sul fronte della politica commerciale e i segnali di resilienza del quadro macro/fondamentale hanno alimentato un rally delle attività rischiose, mentre i rendimenti governativi hanno registrato pressioni al rialzo, sulla scorta dell’implementazione di politiche fiscali espansive su scala globale, delle minacce all’indipendenza della Fed e del peso delle aste.

Con riferimento alla politica commerciale, gli Stati Uniti hanno annunciato il raggiungimento di accordi con una molteplicità di partner, tra cui spiccano per rilevanza quelli con Giappone e Unione Europea. L’accordo quadro con i 27, in particolare, costituisce una dichiarazione politica legalmente non vincolante di cui devono essere ancora perfezionati molti dettagli, ed è stato raggiunto dopo quattro mesi di trattative serrate; la Commissione Europea ha preferito accettare un compromesso sbilanciato in favore degli Stati Uniti piuttosto che correre il rischio di prolungare l’incertezza e iniziare una guerra tariffaria.

Ancora una volta, il flusso di dati macro si è rivelato costruttivo: negli Stati Uniti, il mercato del lavoro ha continuato a dar prova di solidità e il PIL del secondo trimestre ha sorpreso al rialzo, benché la differenza sia imputabile principalmente alle distorsioni collegate alla dinamica del commercio internazionale. Sul fronte dei prezzi, si è registrato un leggero rialzo del PCE core (la misura di inflazione privilegiata dalla Fed), e le prime indicazioni di un trasferimento parziale dei rincari connessi alle tariffe sui prezzi al consumo.

Altrettanto rilevanti sono stati gli sviluppi relativi alle politiche fiscali e monetarie. Da un lato l’approvazione del “Big Beautiful Bill” negli Stati Uniti, i dubbi sulla disciplina fiscale dei partiti di governo in Gran Bretagna e Giappone e la pubblicazione della bozza di bilancio in Germania (che prevede l’anticipazione di ulteriori misure di stimolo) hanno alimentato una deriva al rialzo dei tassi governativi. Dall’altro, la BCE ha lasciato i tassi invariati per la prima volta dopo sette tagli consecutivi, mostrando una retorica inespertamente aggressiva, e la Fed ha mantenuto l’approccio attendista adottato da inizio anno; il Governatore Powell è stato nuovamente al centro delle invettive del Presidente Trump che, grazie alle dimissioni di Adriana Kugler dal Board dei governatori, avrà l’opportunità di procedere prima del previsto con la nomina di un esponente più allineato alle sue convinzioni.

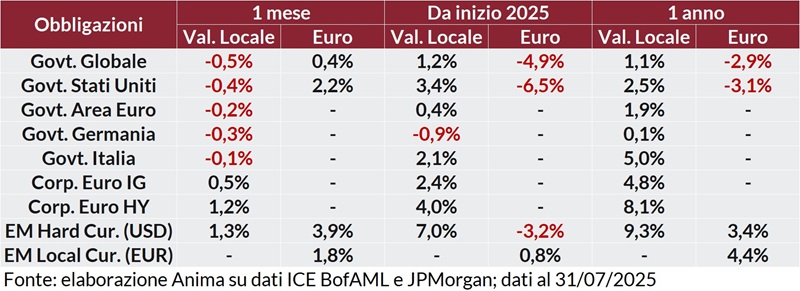

In questo contesto, gli indici governativi globali hanno registrato performance negative. A livello geografico, i Treasuries statunitensi sono stati più penalizzati, specie sulle scadenze brevi, ma hanno perso terreno anche i governativi europei, con i BTP nuovamente in evidenza positiva (lo spread contro Bund decennale è sceso ai minimi dal 2010). Bilancio in attivo per le obbligazioni societarie, grazie al restringimento degli spread, proporzionale al grado di esposizione al rischio credito.

I listini azionari globali hanno registrato ritorni positivi: gli indici dei Paesi Emergenti hanno sovra-performato quelli dei Paesi sviluppati, che in diversi casi hanno comunque archiviato nuovi massimi storici. In termini di stili e settori, i comparti ciclici e growth sono stati nuovamente più premianti rispetto a difensivi e value, con le mega-cap tecnologiche supportate dalle evidenze costruttive emerse dalla stagione delle trimestrali.

I mercati valutari sono stati caratterizzati da un deciso recupero del dollaro contro le principali divise internazionali, nonostante i ripetuti attacchi all’indipendenza della Fed abbiano innescato temporanee fasi di indebolimento; il rapporto di cambio contro euro si è attestato a 1.1415 in chiusura di periodo di riferimento. Debole lo yen giapponese, penalizzato dal risultato elettorale che ha visto il partito di maggioranza perdere il controllo del Senato e da una BoJ ancora cauta sul fronte dei rialzi dei tassi.

Materie prime miste. Nel comparto energetico, il petrolio ha beneficiato del flusso di dati macro costruttivo, di una stagionalità favorevole e di stoccaggi ridotti, nonché delle rinnovate minacce di Trump di sanzioni nei confronti dei paesi che importano petrolio dalla Russia. Fra i metalli, rame in forte calo dopo la rimodulazione dei dazi americani, mentre l’oro ha subito qualche presa di profitto in un contesto di elevata propensione al rischio.