Investment Advisory

Investment Advisory

07.07.2025

I mercati di giugno 2025

Lo scoppio del conflitto tra Israele e Iran ha innescato un’ondata di volatilità che è stata rapidamente riassorbita, e le attività rischiose sono tornate ad apprezzarsi sulla scorta dell’allentamento delle tensioni commerciali e dei segnali di resilienza del quadro macro/fondamentale

Nel mese di giugno, il nutrito elenco di shock che hanno interessato i mercati finanziari globali nel 2025 si è allungato con lo scoppio del conflitto fra Israele ed Iran, ma le turbolenze sono state riassorbite in tempi rapidi grazie alla cessazione delle ostilità, alla de-escalation delle tensioni commerciali e ai segnali di resilienza del quadro macro.

Sul fronte geopolitico, più in dettaglio, le crescenti tensioni nell’area medio-orientale sono sfociate in un conflitto tra Israele e Iran, culminato con l’intervento militare degli Stati Uniti nei tre siti nucleari iraniani. Al netto di una fiammata iniziale di volatilità, tuttavia, le ripercussioni per i mercati si sono avvertite principalmente a livello del prezzo del petrolio, e sono rientrate con il raggiungimento di un cessate il fuoco, mediato e annunciato con toni trionfalistici dal Presidente Trump.

Gli sviluppi sul fronte della politica commerciale sono stati improntati a un allentamento delle tensioni tra gli Stati Uniti e i diversi partner internazionali: segnali di ulteriore de-escalation con la Cina sono emersi dopo le dichiarazioni del Segretario al Commercio USA Lutnik, secondo cui sarebbe stato siglato un accordo per rimuovere alcune restrizioni; inoltre, è stato annunciato un memorandum di intesa con il Regno Unito e ci sono stati progressi anche nei negoziati con l’UE, in vista della scadenza della moratoria sulle tariffe del 9 luglio.

Con riferimento al flusso di dati macro, le rilevazioni sui prezzi al consumo e alla produzione negli Stati Uniti sono risultate inferiori alle attese e hanno ridimensionato le preoccupazioni degli investitori per gli effetti inflazionistici dei dazi, mentre una tornata di dati deboli sulla fiducia delle imprese statunitensi è stata compensata da un report solido sul mercato del lavoro.

Relativamente alle politiche fiscali e monetarie, il Senato ha approvato la legge di bilancio proposta dal Presidente Trump, mentre la Fed ha mantenuto invariati i tassi per la quarta riunione consecutiva, ma dal grafico a punti (“dots”) è emersa comunque l’intenzione di tagliare i tassi due volte nel corso dell’anno, seppur a fronte di una polarizzazione delle preferenze dei membri del Consiglio fra gli scenari di 0 e 2 tagli.

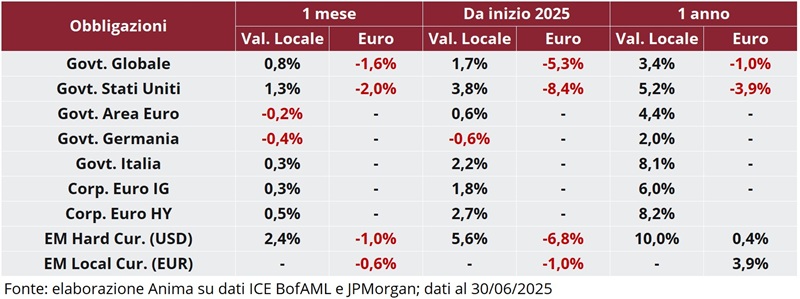

In questo contesto, gli indici governativi globali hanno registrato performance positive, trainati dai Treasury americani; i rendimenti dei governativi tedeschi hanno subito modeste pressioni al rialzo, sulla scorta di un anticipo di spesa fiscale in Germania, mentre i BTP hanno beneficiato di un’ulteriore compressione dello spread contro Bund decennale a 87 punti base, minimo da marzo 2015. Bilancio positivo per le obbligazioni societarie, grazie al restringimento degli spread, proporzionale al grado di esposizione al rischio credito.

I listini azionari globali hanno registrato ritorni positivi, con il traino degli Stati Uniti e dei Paesi Emergenti, mentre gli indici continentali sono andati incontro a marginali prese di profitto. In termini di stili e settori, i comparti ciclici e growth sono stati di gran lunga più premianti rispetto a difensivi e value: le mega-cap della tecnologia hanno intercettato nuovamente il favore degli investitori e spinto l’indice S&P500 e il Nasdaq su nuovi massimi storici; il settore energetico ha beneficiato del rialzo del prezzo del petrolio, mentre i consumi di base sono stati penalizzati.

I mercati valutari sono stati caratterizzati da un deciso rafforzamento dell’euro contro le principali divise internazionali. Il dollaro si è indebolito ulteriormente, archiviando il peggior primo semestre dal 1973: il rapporto di cambio contro euro ha rotto al rialzo il canale di consolidamento laterale che aveva disegnato nelle ultime settimane, attestandosi in chiusura del periodo di riferimento a 1.1787.

Materie prime positive. Nonostante le pressioni al ribasso registrate dopo i segnali di de-escalation in Medio-Oriente, il petrolio ha archiviato un robusto apprezzamento, sulla scorta di un aumento produttivo più modesto del previsto deliberato dall’OPEC+ e del miglioramento delle prospettive per la domanda. Nel comparto dei metalli, il rame ha beneficiato dell’allentamento delle tensioni commerciali e delle criticità sperimentate in alcune miniere di Cile e Congo. Marginale apprezzamento per l’oro, che ha beneficiato dell’incertezza geopolitica e degli acquisti da parte della PBoC.