Investment Advisory

Investment Advisory

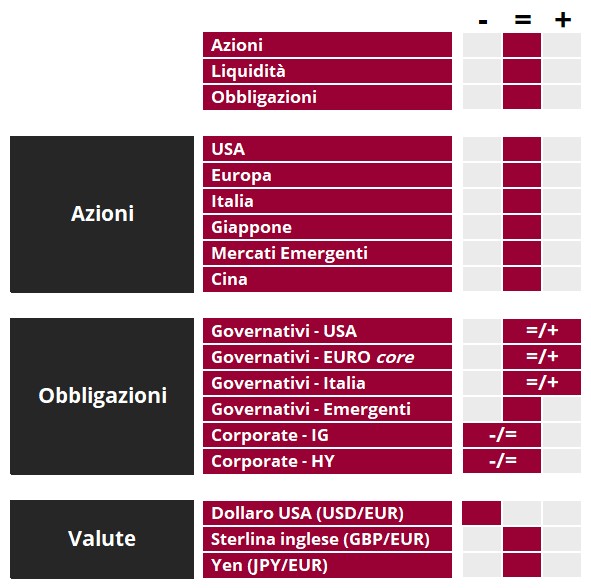

La view di Anima

Nelle ultime settimane, l'attenzione degli investitori è rimasta concentrata in modo pressoché esclusivo sulla crisi in Medio Oriente: le oscillazioni dei prezzi di quasi tutte le attività finanziarie hanno continuato a rispecchiare fedelmente l'andamento delle quotazioni delle materie prime energetiche, che a loro volta reagiscono alle notizie battute dalle agenzie di stampa.

A questo proposito, la cronaca delle prime tre settimane di guerra è stata quella di un'escalation quasi incessante, segnata dalla violazione di alcune linee rosse e dal raggiungimento di un culmine, nel fine settimana: un ultimatum di Trump (se lo stretto di Hormuz non fosse stato riaperto in 48 ore, sarebbero stati colpiti gli impianti di produzione dell'energia elettrica iraniani) è stato accolto dal paese islamico con la minaccia di bombardare le infrastrutture energetiche dei Paesi del Golfo, e parallelamente sono trapelate indiscrezioni circa lo spostamento di truppe americane nella regione e i preparativi di Arabia Saudita ed Emirati Arabi Uniti per unirsi alla coalizione USA-Israele. Nella giornata di lunedì 23 marzo, tuttavia, il flusso di notizie ha iniziato a diventare più costruttivo, con l'annuncio da parte di Trump di una proroga di cinque giorni dell'ultimatum (nell'ambito di negoziazioni formalmente smentite dall'Iran) e, nella tarda serata del 24 marzo, la notizia che gli Stati Uniti avrebbero proposto una tregua di un mese per consentire l'avvio di negoziati, inviando all'Iran un piano di pace in 15 punti.

Se da una parte è evidente la volontà degli USA di avviare una de-escalation, con gli indici di popolarità di Trump in continuo peggioramento, crescenti polemiche nella base MAGA e un inasprimento non trascurabile delle condizioni finanziarie (all'apice della crisi, il rialzo dei rendimenti dei Treasury ha superato i 40 punti base), dall'altra parte permangono dubbi sui reali interessi delle altre parti coinvolte: in Israele l'appoggio popolare alla guerra è molto forte, mentre Teheran ufficialmente ha assunto posizioni molto rigide e mostrato poca disponibilità al compromesso, arrivando a rifiutare la proposta di tregua alle condizioni a cui è stata formulata. L'offensiva sul campo intanto prosegue, e il livello di incertezza sull'effettiva portata dei danneggiamenti subiti dall'infrastruttura energetica dell'area del Golfo è elevato, ma l'iniziativa diplomatica di Washington è stata sufficiente a rimuovere una parte dei premi al rischio incorporati sul mercato dell'energia (alle ore 14:00 del 25/3 il Brent trattava intorno ai 100 dollari/barile, a fronte di un picco di quasi 120 dollari/barile registrato nei giorni scorsi) e nei prezzi delle attività finanziarie.

La situazione resta molto fluida e i rischi aumentano con il trascorrere del tempo; monitoriamo gli sviluppi con la massima attenzione, ma per il momento riteniamo opportuno restare posizionati per il nostro scenario centrale, che assume una ricomposizione della crisi in tempi ragionevoli e uno shock energetico limitato e temporaneo. In questa ipotesi, il conflitto non avrebbe ripercussioni significative per la crescita negli Stati Uniti e in Area Euro e gli impatti sui prezzi sarebbero limitati alle pressioni al rialzo su energia e componenti volatili, senza coinvolgere l'inflazione sottostante.

In questo contesto, il giudizio sull'asset class azionaria, diventato più prudente in occasione del Comitato Investimenti di febbraio, si conferma neutrale. Dopo la correzione registrata nelle ultime settimane, i prezzi scontano un discreto livello di negatività, anche rispetto agli shock geopolitici registrati in passato, e il sentiment degli investitori si è deteriorato in modo sostanziale. Continuiamo a lavorare sulla diversificazione e sulla selezione dei titoli per rendere i portafogli più solidi, bilanciati e resilienti, e sfruttiamo la debolezza per aumentare l'esposizione verso i comparti su cui siamo più costruttivi sotto il profilo fondamentale.

Con riferimento all'asset class obbligazionaria, nelle ultime settimane i rendimenti governativi hanno subito importanti pressioni al rialzo, complici l'aumento delle aspettative di inflazione derivante dall'impennata delle quotazioni energetiche e la drastica revisione delle attese sulla politica monetaria. Manteniamo la costruttività sui governativi dell'Area Euro e la estendiamo ai Treasury, seppur senza esposizioni aggressive e con accumulo graduale: da una parte, le curve di mercato monetario incorporano aspettative molto aggressive sulle scelte delle banche centrali; dall'altra, la dinamica dei tassi reali segnala che sono state prezzate ripercussioni molto limitate della crisi per l'attività economica. Negli Stati Uniti, in aggiunta, i rischi al rialzo per i tassi a breve e medio termine si sono stemperati, stante il calo della probabilità che si registri un deterioramento delle metriche fiscali o un ulteriore aumento del premio al rischio politico. L'approccio sul comparto del credito resta cauto e selettivo.

In ambito valutario, la view sul dollaro resta negativa mentre quella sullo yen torna neutrale, per la vulnerabilità del Giappone allo shock energetico.

View di Mercato, Comitato Investimenti del 20-23/3/2026

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class