Investment Advisory

Investment Advisory

Guerra in Iran, le implicazioni per i mercati e la view di Anima

Nelle ultime ore, l'attenzione degli investitori è rimasta concentrata sul flusso di notizie in arrivo dal Medio Oriente, che certamente non ha offerto segnali di de-escalation. L'Iran ha lanciato missili e droni contro molti paesi che ospitano basi americane, in diversi casi senza limitarsi agli obiettivi militari, e un generale delle Guardie della Rivoluzione (IRGC) ha annunciato che se i bombardamenti non cesseranno saranno colpiti tutti i centri economici dell'area; Israele ha attaccato il Libano, mentre Trump ha preannunciato un inasprimento dei raid, dichiarando alla CNN che: “gli Stati Uniti non hanno nemmeno iniziato a colpire duramente: la grossa ondata arriverà presto". Parallelamente, l'Agenzia Internazionale per l'Energia ha segnalato chi i flussi commerciali attraverso lo Stretto di Hormuz (da cui transita circa il 20% dei flussi globali di petrolio e gas naturale liquefatto) rimangono “significativamente impattati", complici la decadenza delle coperture assicurative e le minacce di Teheran (un alto esponente dell'IRGC ha dichiarato che le forze armate “daranno fuoco a qualsiasi nave che tenterà di attraversarlo").

I mercati hanno riprezzato il rischio di un conflitto prolungato, con ripercussioni trasversalmente alle asset class. Prendendo in considerazione i prezzi di chiusura del 3 marzo:

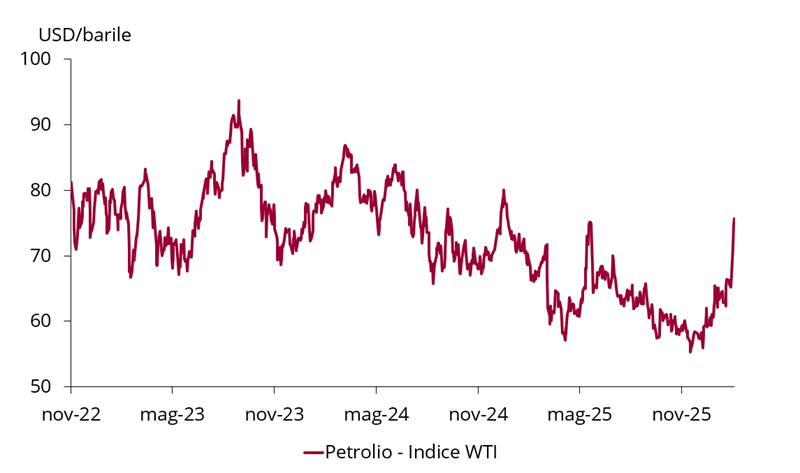

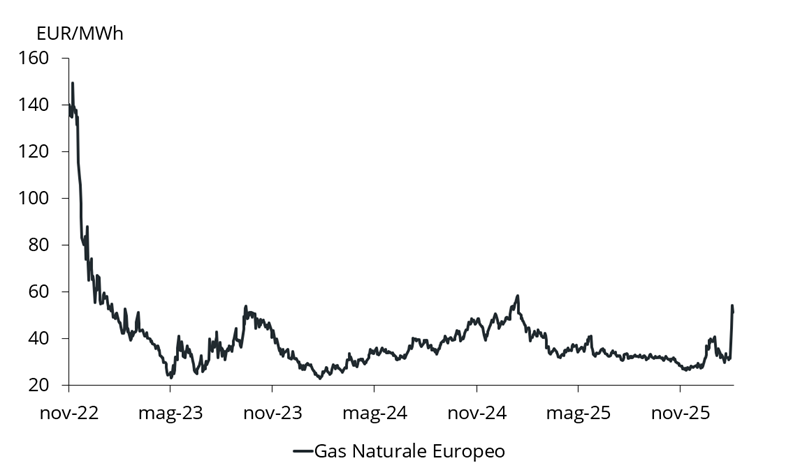

- il greggio è salito ai massimi toccati durante la guerra dei dodici giorni, in area 75-78 dollari al barile, mentre il gas naturale europeo si è impennato guadagnando quasi l'80% dalla chiusura di venerdì, dopo che la produzione nel complesso di Ras Laffan in Qatar è stata interrotta in via precauzionale a causa di un attacco con droni iraniani;

- i rendimenti di Treasury e Bund hanno registrato il maggior aumento a due giorni rispettivamente da maggio e giugno 2025, sulla scorta dei timori che le presisoni inflazionistiche derivanti dall'aumento dei prezzi energetici ridimensionino i margini di allentamento monetario (nel caso della BCE, la curva è tornata a prezzare una probabilità non trascurabile di un aumento dei tassi entro fine anno);

- i mercati azionari hanno perso terreno, con penalizzazioni molto più significative per i paesi importatori di materie prime energetiche (che in molti casi, da inizio anno stavano registrando gli apprezzamenti più robusti): Europa, Giappone, Corea e diversi paesi emergenti hanno archiviato le perdite maggiori dal Liberation Day, mentre l'indice S&P 500 si attesta a meno di un punto percentuale dai livelli di venerdì;

- il dollaro, infine, si è apprezzato, complice il suo status (seppur indebolito) di valuta rifugio, e la percezione di una minor vulnerabilità dell'economia statunitense allo shock registrato.

A prescindere dai movimenti di breve periodo, tuttavia, l'impatto di medio termine di uno shock geopolitico sui mercati finanziari dipende dalle ripercussioni sul ciclo economico. Nel caso della crisi in corso, il canale di trasmissione principale è rappresentato dal prezzo dell'energia, e la combinazione di entità e persistenza delle pressioni al rialzo dipenderà da intensità e durata della guerra.

A questo proposito, benché i conflitti militari siano imprevedibili e sia molto difficile tracciare degli scenari, la nostra valutazione è che un prolungamento significativo delle ostilità non sia probabile, perché non è interesse di nessuno degli attori coinvolti:

- non conviene all'Amministrazione americana, dato che un aumento del prezzo del petrolio indebolirebbe gli sforzi per ridimensionare il problema dell'aumento del costo della vita e guadagnare consensi in vista delle elezioni di medio-termine di novembre. Inoltre, il supporto dei cittadini americani all'intervento militare è tiepido: un sondaggio lampo realizzato nel fine-settimana dal Washington Post ha segnalato che è più alto il numero di chi disapprova il conflitto (52%) rispetto a chi lo appoggia (39%), anche se la metà dei soggetti intervistati pensa che la guerra contribuirà alla sicurezza del paese nel lungo periodo;

- non conviene all'Iran, che è in difficoltà sul piano economico e del consenso popolare, ha scarse probabilità di ricevere un aiuto decisivo dall'Asse della Resistenza (Hamas, Hezbollah, e gli Houthi sono indeboliti da anni di combattimenti) e si è alienato il supporto di molti paesi del Golfo con i raid diffusi. Al contrario, per la nuova leadership del paese, espressione del vecchio regime, una negoziazione sottotraccia con gli Stati Uniti potrebbe essere un modo per mantenere il potere, evitando il rischio di essere schiacciati da nuove rivolte popolari;

- non conviene, infine, agli alleati storici dell'Iran: la Russia è impegnata sul fronte ucraino e si è limitata a emettere un laconico comunicato di solidarietà, mentre la Cina – che assorbe più dell'80% della produzione energetica iraniana e vuole essere percepita dalla comunità internazionale come una fonte di stabilità - sta già spingendo ufficialmente per una de-escalation.

Alla luce di queste considerazioni, il nostro scenario centrale è che il conflitto non si protrarrà oltre un orizzonte temporale relativamente limitato; Trump ha dichiarato di aver previsto fin dall'inizio 4-5 settimane, pur avendo capacità e mezzi per proseguire più a lungo, finché sarà necessario. Pertanto, l'aumento del prezzo dell'energia dovrebbe rivelarsi temporaneo, anche considerando l'incremento produttivo recentemente annunciato dall'OPEC+ e le condizioni generali di eccesso di offerta.

L'esperienza storica è incoraggiante: un'analisi dell'impatto degli shock geopolitici registrati negli ultimi cinquant'anni sull'azionario USA segnala che il drawdown medio è stato del 6%, e le perdite sono state interamente riassorbite in breve tempo una volta archiviata la fase più acuta delle crisi. Gli episodi contraddistinti dalle correzioni più profonde (come la guerra del Kippur nel 1973, gli attentati dell'11/9/2001 o la guerra fra Russia e Ucraina) sono stati contraddistinti da una contrazione prolungata dell'offerta di materie prime energetiche o dalla presenza concomitante di gravi squilibri nell'economia o sui mercati finanziari. Oggi, al contrario, la congiuntura macro è favorevole, e senz'altro riduce la vulnerabilità allo shock: crescita e profitti sono in accelerazione nelle principali aree sistemiche, e le politiche economiche hanno un orientamento espansivo.

In questo contesto, al momento non riteniamo opportuno modificare le nostre aspettative sull'evoluzione del quadro macro e la view di mercato, specie considerando che il giudizio sull'asset class azionaria era tornato neutrale in occasione del Comitato Investimenti di febbraio, sulla scorta del deterioramento della narrativa sull'AI e della mancanza di catalyst positivi a breve termine, e che da tempo lavoriamo sulla diversificazione e sulla selezione dei titoli per rendere i portafogli più solidi, bilanciati e resilienti.

Ovviamente, la situazione è fluida e monitoriamo con attenzione il flusso di notizie, avendo particolare riguardo agli eventuali sviluppi - come una chiusura prolungata dello stretto di Hormuz, o danneggiamenti importanti dell'infrastruttura produttiva nei paesi del Golfo – che potrebbero esercitare impatti durevoli sull'offerta di petrolio, amplificando le ripercussioni macroeconomiche della crisi.

Materie prime energetiche, andamento delle quotazioni

Fonte: Bloomberg.