Investment Advisory

Investment Advisory

09.02.2026

Politiche monetarie: nessuna novità da Fed e BCE, ferme in buona posizione

Confermiamo l’aspettativa di un prolungamento del ciclo di tagli su entrambe le sponde dell’Atlantico, ma l’incertezza sulla tempistica del prossimo intervento è molto elevata

Le prime settimane dell’anno tutto sono state fuorché prive di volatilità e colpi di scena. Sul fronte delle politiche monetarie, le sorprese sono arrivate dalla Reserve Bank of Australia, che è tornata ad alzare i tassi in risposta a una minaccia inflazionistica percepita come persistente, e dalla Bank of England, che ha adottato un approccio molto accomodante, facendo lievitare le probabilità di un taglio al meeting di marzo. Chi, al contrario, ha pienamente rispettato le attese della vigilia, sono state Federal Reserve e BCE, le cui riunioni sono state catalogate come dei non-event.

La banca centrale americana, in particolare, ha lasciato i tassi invariati al 3,50-3,75%, dopo tre tagli consecutivi. Da una parte, infatti, lo scenario per la crescita è “chiaramente migliorato”: nel comunicato ufficiale, l’attività economica è stata descritta come “solida” invece che “moderata”, mentre il mercato del lavoro è caratterizzato da “segnali di stabilizzazione”, invece che crescenti rischi al ribasso. Dall’altra parte, il livello corrente dei tassi ha raggiunto la parte alta della fascia di neutralità, e una stance di politica monetaria leggermente restrittiva viene considerata appropriata per gestire i rischi su entrambi i lati del mandato.

Nello stesso tempo, però, la retorica sulla dinamica dei prezzi è rimasta accomodante: l’inflazione si conferma moderatamente elevata rispetto al target, ma in larga misura a causa dell’impatto dei dazi sui prezzi dei beni, atteso rientrare fra secondo e terzo trimestre, mentre le pressioni sui prezzi dei servizi continuano ad allentarsi. Powell ha anche sottolineato che l’aumento della produttività derivante dagli investimenti in intelligenza artificiale potrebbe sostenere la crescita potenziale senza far lievitare i prezzi. La Fed conserva quindi un forte orientamento espansivo (easing bias), ben rappresentato dall’esplicito riferimento del Presidente alle indicazioni dell’ultimo grafico a punti: gran parte degli esponenti del FOMC (15 su 19, considerando le previsioni di fine 2027) si attende che il ciclo espansivo prosegua.

In questo contesto, manteniamo l’aspettativa di tre ulteriori tagli entro fine anno, con rischi orientati in direzione di un allentamento più limitato; il timing del prossimo intervento, tuttavia, è diventato più incerto, alla luce delle sorprese al rialzo nei dati sulla crescita e della scadenza del mandato di Powell: la nostra indicazione è stata rimodulata da marzo al primo semestre.

La nomina di Kevin Warsh alla guida della Fed non cambia le nostre valutazioni, ed è stata accolta dagli investitori come una “scelta sicura”: nei discorsi più recenti, l’economista ha segnalato che l’aumento della produttività derivante dal progresso tecnologico e la deregolamentazione avranno impatti disinflazionistici e apriranno le porte a un taglio dei tassi, ma ha indubbiamente una reputazione da “falco” e in passato ha criticato aspramente l’eccessivo ricorso allo strumento del QE, accusato di esulare dal mandato della Fed, distorcere l’allocazione dei capitali e favorire inflazione e lassismo fiscale.

Sull’altra sponda dell’Atlantico, durante il meeting del 5 febbraio la BCE ha lasciato invariati sia i tassi (2,00% per il tasso di deposito, 2,15% e 2,40% per i tassi sulle operazioni di rifinanziamento principali e marginali), per la quinta volta consecutiva, che l’orientamento per il futuro: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito.

Christine Lagarde ha ripetuto che la BCE ha raggiunto una “buona posizione”, stante la fiducia nella convergenza dell’inflazione al target nel medio termine, e le conferme di resilienza della crescita in un contesto globale sfidante. La discesa dell’inflazione headline sotto il 2% e l’apprezzamento dell’euro sono stati minimizzati, ma nello stesso tempo è stato sottolineato che il livello di incertezza intorno allo scenario resta molto elevato, e non c’è stata alcuna riduzione nel range dei rischi né progressi nel loro bilanciamento.

In questo contesto, in coerenza con la nostra valutazione delle prospettive macroeconomiche per l’Area Euro e con i recenti segnali di consolidamento del trend disinflattivo, confermiamo l’aspettativa di un taglio dei tassi da parte della BCE nel corso dell’anno.

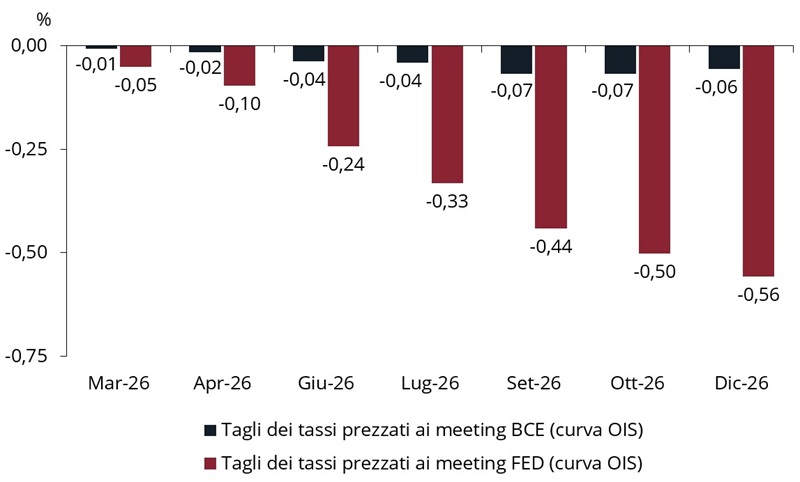

Aspettative degli investitori sulle variazioni cumulate dei tassi ufficiali ai meeting di Fed e BCE in programma nel 2026

Fonte: elaborazione Anima su dati Bloomberg.