Investment Advisory

Investment Advisory

I mercati di marzo 2026

Durante il mese di marzo, il flusso di notizie in arrivo dal Medio Oriente è stato il driver pressoché esclusivo dei mercati. La successione ininterrotta di dichiarazioni contrastanti, minacce, aperture e ultimatum ha comportato un'alternanza tra fasi di escalation e distensione, e l'avvio di trattative sul finire del mese, per quanto da posizioni molto distanti, ha innescato un rientro dai picchi di negatività; tuttavia, il conflitto sul campo ha continuato a inasprirsi, non senza danneggiamenti alle infrastrutture civili e energetiche in diversi paesi del Golfo, e le quotazioni del greggio hanno chiuso il mese non lontano dai massimi di periodo: il Brent si è spinto a 118,35 dollari/barile, archiviando l'apprezzamento trimestrale più cospicuo dallo scoppio della Guerra del Golfo nel 1990.

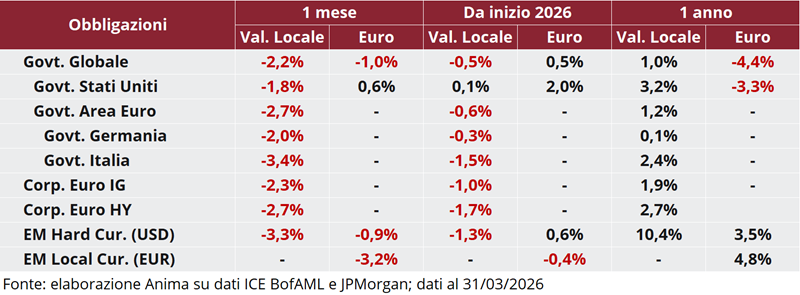

In questo contesto, i mercati obbligazionari hanno subito forti penalizzazioni, complici l'aumento delle aspettative di inflazione e la drastica revisione delle aspettative sulla politica monetaria: negli Stati Uniti la probabilità di tagli si è quasi azzerata, mentre in Area Euro la curva di mercato monetario è arrivata a scontare 70bp di rialzi entro fine anno, dai 14bp di tagli del 27 febbraio. L'indice governativo globale ICE BofA ML ha registrato la perdita mensile più profonda dal settembre 2022, e in Germania i tassi decennali hanno chiuso il mese sopra il 3% per la prima volta dal 2011; i governativi europei hanno subito pressioni maggiori rispetto a quelli statunitensi, in particolare sulle scadenze brevi, con il traino dei paesi periferici: lo spread fra BTP e Bund si è allargato di quasi 30bp, raggiungendo in area 95bp i massimi da giugno 2025.

Le obbligazioni societarie hanno sofferto tanto per il rialzo dei rendimenti governativi, quanto per un allargamento degli spread, più marcato sul comparto speculativo.

I listini azionari globali, alla stessa stregua, hanno vissuto una fase di forte debolezza e volatilità: l'indice MSCI AC World ha ceduto oltre il 6%, il bilancio mensile più pesante da settembre 2022; Giappone, Paesi emergenti e Area Euro hanno sottoperformato in modo pronunciato gli Stati Uniti, sulla scorta della maggior vulnerabilità allo shock energetico e delle prese di profitto sui guadagni realizzati nei primi mesi dell'anno. L'energia è stato l'unico settore in marcato apprezzamento su entrambe le sponde dell'Atlantico, mentre le utilities, la tecnologia americana e i materiali europei hanno limitato le perdite; le vendite hanno colpito maggiormente gli industriali, la sanità negli USA e i consumi, sia discrezionali che di base, in Area Euro.

I mercati valutari sono stati caratterizzati da un rafforzamento generalizzato del dollaro, favorito dallo status di valuta rifugio (seppur indebolito nell'era Trump) e dalla percezione di una minor vulnerabilità dell'economia statunitense alla crisi in corso: il rapporto di cambio con l'euro è passato da 1.1810 a 1.1540, dopo aver testato in area 1.14 la parte bassa del range disegnato da giugno 2025. La valuta comune ha perso terreno anche rispetto a sterlina e yen, benché in misura più modesta, mentre l'andamento rispetto alle divise dei paesi emergenti è stato misto, con yuan cinese e real brasiliano in netto apprezzamento, il rand sudafricano sotto pressione.

Il segmento delle materie prime ha registrato un drammatico aumento della volatilità e variazioni record. Spiccano in positivo i robusti guadagni delle materie prime energetiche: +59% per il gas naturale europeo, +51.3% per il petrolio-indice WTI, secondo maggior apprezzamento mensile di sempre (dopo quello del maggio 2020, che seguì lo sprofondamento delle quotazioni in territorio negativo durante la pandemia); pesanti ribassi, invece, nel segmento dei metalli, sia industriali che preziosi: l'oro, in particolare, è stato colpito da un'ondata di prese di profitto e ha perso l'11.6%, archiviando la seconda maggior perdita mensile degli ultimi quarant'anni, dopo quella dell'ottobre 2008.