Investment Advisory

Investment Advisory

I mercati di aprile 2026

Nel corso del mese di aprile i mercati finanziari hanno continuato ad essere influenzati in via prioritaria dal flusso di notizie in arrivo dal Medio Oriente, caratterizzato da sviluppi contrastanti. Dopo l'iniziale annuncio di una tregua di due settimane che lasciava presagire la possibilità di una de-escalation delle tensioni, il tono delle dichiarazioni del Presidente Trump si è progressivamente inasprito in scia allo stallo dei negoziati. La prospettiva di un prolungamento del blocco al transito di navi nello stretto di Hormuz e nel Golfo di Oman ha innescato un deciso rialzo delle quotazioni del petrolio, con impatti significativi sulla componente energetica degli indici dei prezzi al consumo e sulle aspettative di inflazione.

L'incertezza del contesto è stata rimarcata anche durante i meeting delle Banche Centrali. Nel corso dell'ultimo FOMC presieduto dal Governatore Powell, la Fed ha lasciato invariati i tassi, ma diversi membri del Consiglio non hanno condiviso la scelta di mantenere un riferimento accomodante nel comunicato. Analogamente, la BCE ha mantenuto invariato il costo del denaro, ma la Presidente Lagarde ha alluso alla possibilità di un rialzo a giugno, quando l'Istituto di Francoforte disporrà di un set informativo più aggiornato per valutare correttamente l'impatto del conflitto sulla dinamica dei prezzi.

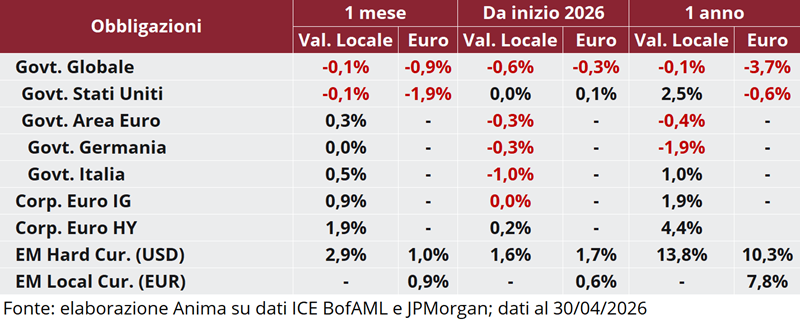

Nel complesso, nell'arco del mese si sono intensificate le pressioni al rialzo sui tassi emerse fin dallo scoppio della guerra, complici l'aumento delle aspettative di inflazione e la drastica revisione delle aspettative sulla politica monetaria: negli Stati Uniti la probabilità di tagli si è quasi azzerata e gli investitori hanno iniziato a prezzare addirittura la possibilità di un rialzo nel primo trimestre 2027; in Area Euro la curva di mercato monetario è arrivata a scontare oltre tre rialzi entro fine anno, dai 14bp di tagli del 27 febbraio. I governativi europei hanno subito pressioni di poco inferiori rispetto a quelli statunitensi, in particolare sulle scadenze brevi, mentre i titoli di Stato italiani hanno continuato a beneficiare di una domanda sostenuta: il rendimento del BTP decennale è sceso e ha innescato una compressione dello spread contro Bund, che si è attestato in chiusura del periodo a 82bp. Performance positive per le obbligazioni societarie: il combinato disposto di un carry elevato e di una decisa compressione degli spread di credito, più marcata sul comparto speculativo, ha più che compensato l'aumento dei rendimenti governativi.

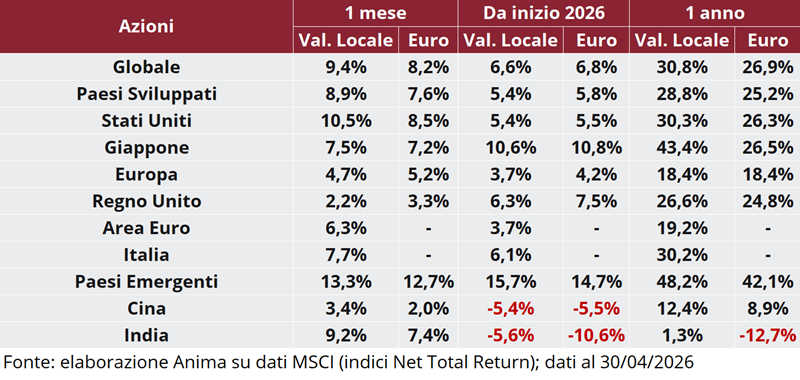

In netto rialzo i listini azionari globali, nonostante i timori di possibili ripercussioni di matrice stagflazionistica del conflitto in Iran e la drastica revisione delle attese sulla politica monetaria. Gli indici dei Paesi Emergenti hanno offerto ritorni superiori a quelli dei paesi sviluppati, e fra questi ultimi si sono distinti nuovamente in positivo i listini statunitensi, grazie al supporto di una stagione delle trimestrali a dir poco brillante: l'indice S&P500 ha archiviato un guadagno di oltre 10 punti percentuali, il rialzo mensile più marcato da novembre 2020. A livello globale, i comparti ciclici e growth hanno riscosso di gran lunga il favore degli investitori rispetto a difensivi e value; degna di nota la performance stellare delle società tecnologiche: l'indice dei semiconduttori ha archiviato la miglior performance mensile da febbraio 2000.

I mercati valutari sono stati caratterizzati da un indebolimento generalizzato del dollaro e da un rafforzamento dell'euro, sostenuto dalle aspettative di un imminente rialzo dei tassi da parte della BCE: il rapporto di cambio fra le due divise è tornato in area 1.173, nella fascia intermedia del range laterale in vigore dal secondo semestre 2025. Tonica anche la sterlina: l'aumento dei prezzi al consumo ha sostenuto le attese di un intervento restrittivo della BoE.

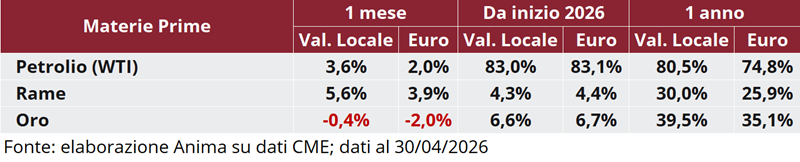

La volatilità è rimasta elevata nel comparto delle materie prime, in particolare nel segmento energetico. Dopo un calo iniziale delle quotazioni legato alle aspettative di una possibile risoluzione del conflitto, la corsa al rialzo è ripartita in concomitanza con l'inasprimento della retorica di Trump; il petrolio WTI ha chiuso il mese nuovamente sopra la soglia di 100 dollari al barile. Nel comparto dei metalli industriali, il rame ha beneficiato delle interruzioni alle forniture in alcune miniere, delle rinnovate minacce di dazi statunitensi e della domanda strutturalmente elevata legata allo sviluppo dell'intelligenza artificiale. Tra i metalli preziosi, infine, l'oro è stato penalizzato dall'aumento dei rendimenti governativi e dalla prospettiva di banche centrali più restrittive.