Investment Advisory

Investment Advisory

Fed: inizia l’era Warsh, con meno certezze

Come ampiamente atteso, durante la prima riunione presieduta da Kevin Warsh, il FOMC ha deciso all'unanimità di lasciare i tassi invariati al 3,50-3,75%, senza prendere in considerazione proposte alternative. Tuttavia, il comunicato ufficiale, l'aggiornamento delle proiezioni macro (Summary of Economic Projections, SEP) e del grafico a punti (dot plot) e la conferenza stampa hanno tutti espresso un orientamento restrittivo, molto più marcato rispetto alle attese della vigilia.

Il comunicato, più in dettaglio, è stato accorciato sensibilmente rispetto alla versione precedente (da 341 a 130 parole), richiamando per essenzialità e concisione l'esperienza degli Anni Novanta, prima dello scoppio della crisi Lehman. Il testo riporta una descrizione succinta della congiuntura macro (l'economia è stata definita solida e l'inflazione ancora elevata, in parte a causa degli shock di offerta) e riafferma l'obiettivo della stabilità dei prezzi. È stato eliminato qualsiasi riferimento alle indicazioni prospettiche (forward guidance) o dettaglio circa la funzione di reazione.

L'aggiornamento delle proiezioni macro e del grafico a punti hanno trasmesso un messaggio ancora più aggressivo. Le stime di crescita del PIL sono state riviste solo leggermente al ribasso per il 2026 (dal 2,4% al 2,2%), mentre quelle sull'inflazione sono state riviste marcatamente al rialzo, sia a livello headline che core (rispettivamente dal 2,7%/2,7% di marzo al 3,6%/3,3% attuale), con il dato core atteso restare sopra target fino al 2028. In questo contesto, metà dei membri del FOMC ha segnalato di attendersi aumenti dei tassi per l'anno in corso (tre esponenti hanno dato indicazione di un solo rialzo, cinque di due e uno di tre) e la stima mediana sul livello dei Fed funds è passata da 3,375%/3,125%/3,125 per il triennio 2026-2027-2028 a 3,75%/3,625/3,375%. Il Presidente Warsh non ha fornito le proprie proiezioni, in coerenza con il ben noto scetticismo sul tema della forward guidance.

Durante la conferenza stampa, alla stessa stregua, il nuovo Presidente è apparso molto riluttante a esprimere la sua opinione sui trend macro e di policy, rispondendo in modo evasivo a diverse domande (la stance di politica monetaria, in particolare, è stata descritta come “disomogenea", restrittiva per alcuni comparti dell'economia e accomodante per altri). Nello stesso tempo, però, ha ribadito in più occasioni l'importanza di rispristinare condizioni di stabilità dei prezzi (dichiarando espressamente che il Consiglio ha “del lavoro da fare in proposito"), senza prendere le distanze in modo esplicito dal segnale restrittivo dei dots (pur riconoscendone lo scarso valore informativo, vista la variabilità della cornice di riferimento) e senza enfatizzare le argomentazioni che nei mesi scorsi avevano fatto percepire il suo approccio come più accomodante.

Ampio spazio è stato dedicato all'annuncio dell'istituzione di cinque gruppi di lavoro (task force) incentrati su comunicazione, politica di bilancio, metodologia macro, produttività/intelligenza artificiale e framework dell'inflazione. Le commissioni comprenderanno sia economisti della Fed che esperti di altri ambiti, lavoreranno per allineare le pratiche della banca centrale alla struttura dell'economia, in modo da massimizzare l'efficacia degli interventi di policy, e presenteranno le loro conclusioni entro fine anno, aprendo potenzialmente le porte a una revisione significativa dell'approccio della Fed.

In questo contesto, le nostre previsioni sono state modificate per riflettere l'accresciuta incertezza e i segnali di un approccio restrittivo: prevediamo ora che i tassi restino invariati fino alle fine dell'anno. Continuiamo però a pensare che un taglio sia più probabile che un rialzo, anche se entrambi rappresentano rischi di coda: il fatto che il FOMC non abbia nemmeno discusso l'opzione di un aumento dei tassi, nonostante proiezioni sull'inflazione core ai massimi da fine 2023, suggerisce che l'asticella per un inasprimento della politica monetaria sia molto alta; peraltro, le stime sul PCE core sono molto aggressive, il che rende più probabili variazioni al ribasso nel corso dei prossimi mesi.

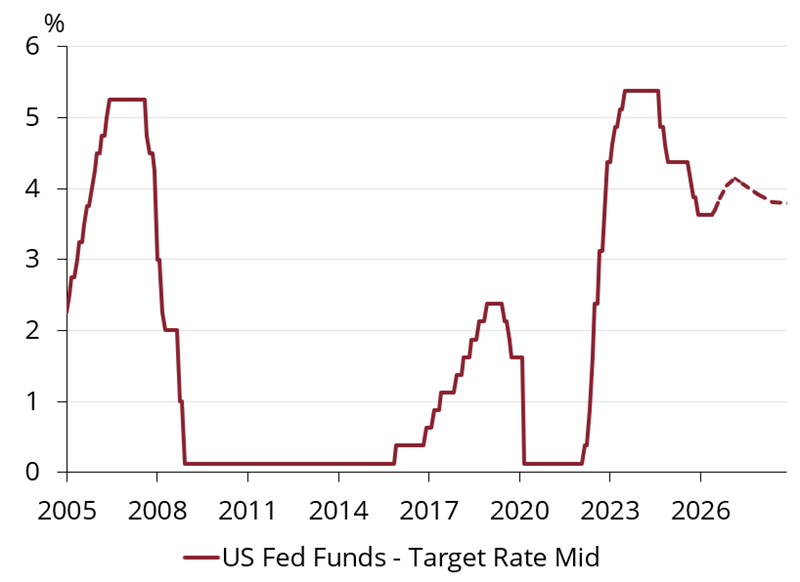

Target sui Fed Funds, andamento storico e aspettative sulla sua evoluzione implicite nella curva di mercato monetario

Fonte: elaborazione ANIMA su dati Bloomberg