17.09.2025

Aspetta e vedrai

Gli USA eviteranno la recessione nel 2025, in Area Euro l’economia resta priva di un motore di crescita sostenibile. La disinflazione prosegue: negli USA le pressioni da dazi appaiono temporanee, mentre in Area Euro le pressioni sui prezzi calano ancora e in Cina la disinflazione si consolida. In un contesto con performance positive ma anche tante incognite, adottiamo un approccio neutrale sia sull’azionario sia sull’obbligazionario governativo

Scarica il documento completo

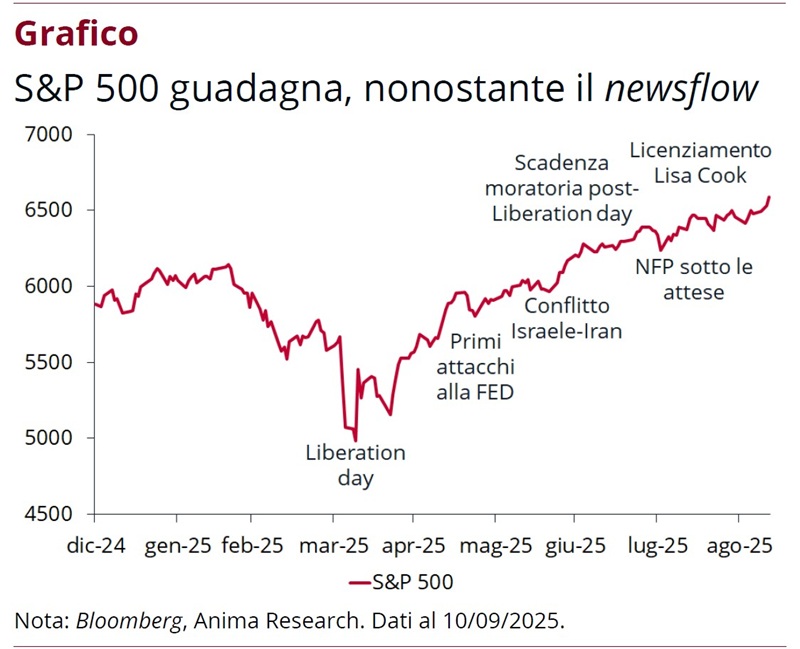

Nonostante mesi di notizie potenzialmente molto negative – dall’annuncio dei dazi alla mancata soluzione delle crisi belliche – la reazione dei mercati è stata sorprendentemente positiva (Grafico). Tuttavia i fattori di incertezza non mancano, a partire dalle minacce all’indipendenza della Federal Reserve da parte dell’Amministrazione Trump. Muovendoci in un contesto contrassegnato da performance positive ma anche da molte incognite, adottiamo un approccio neutrale sulle principali asset class, in attesa di ulteriori indicazioni dai dati macro-fondamentali e di superare il periodo di stagionalità sfavorevole.

Nel dettaglio, restiamo dell’idea che l’economia statunitense eviterà la recessione nel 2025. In Area Euro, i dati macro confermano una crescita debole e disomogenea. In Cina, gli squilibri strutturali e le pressioni deflazionistiche continuano a rappresentare un freno alla crescita.

Negli USA, sul fronte dell’inflazione ci aspettiamo che i dazi abbiano un effetto solo temporaneo: il contesto complessivo non è preoccupante. In Area Euro il lento trend disinflazionistico prosegue, mentre in Cina l’inflazione rimane su livelli molto contenuti.

Sul fronte delle politiche monetarie, ci attendiamo due tagli dei tassi da parte della Fed entro la fine del 2025, mentre per la BCE prevediamo un solo taglio. La BPoC riprenderà il ciclo di allentamento monetario nel quarto trimestre, con un taglio dei tassi di 40 punti base a sostegno della domanda e della stabilità macroeconomica.

Nota: documento chiuso all’11 settembre 2025.