Promossi con riserva?

Scarica il documento completo

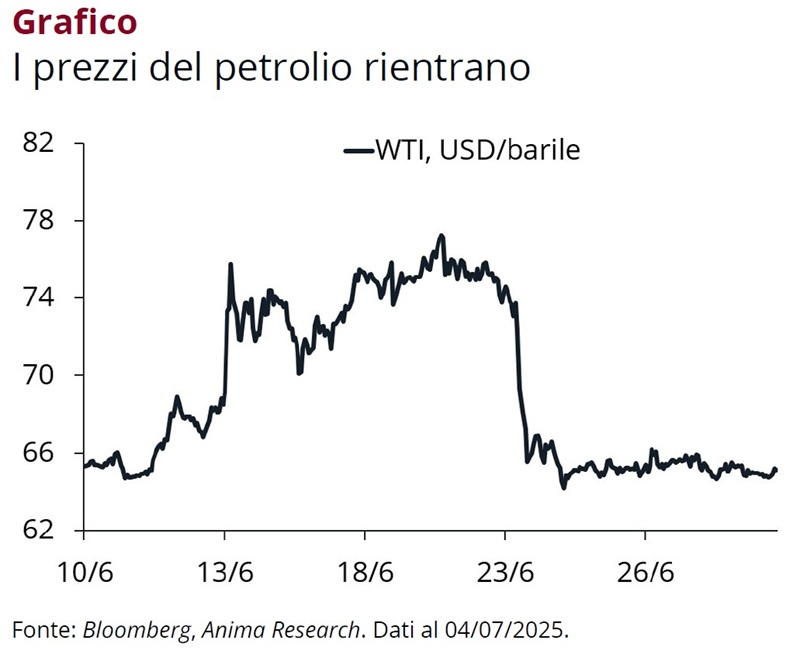

Con l’annuncio del cessate il fuoco tra Israele e Iran, mediato da Trump e accolto con toni trionfalistici dalla Casa Bianca, la crisi mediorientale è parzialmente uscita dai radar degli investitori nel giro di poco tempo. L’impatto della guerra fra Tel Aviv e Teheran sui mercati è stato tutto sommato contenuto: una breve fiammata del prezzo del petrolio, poi subito riassorbita (Grafico).

Questa sorta di “impermeabilità” dei mercati alle notizie provenienti non solo dai fronti di guerra ma anche, nel complesso, dalle rapide evoluzioni delle politiche commerciali globali, fra dazi annunciati e revocati nell’arco di pochi giorni, non ci distoglie però dalla nostra linea di prudenza.

Alla fine dell’anno scolastico, la pagella dei mercati è, nel complesso, positiva, ma vi sono diversi elementi che ci inducono a non abbandonare la linea di prudenza adottata nei mesi scorsi. “Dazi o non dazi?” è solo una delle domande – crocevia che potrebbero influenzare profondamente la traiettoria di crescita, inflazione e politiche monetari nei mesi a venire.

Più nel dettaglio, negli Stati Uniti ci attendiamo una marcata volatilità nei tassi di crescita trimestrali, pur senza aspettarci una recessione. In Area Euro, la prospettiva è quella di un indebolimento della crescita sequenziale tra secondo e terzo trimestre, mentre in Cina la domanda interna è ancora fragile.

Sul fronte dell’inflazione, riteniamo che le tariffe possano determinare un temporaneo rialzo dell’inflazione negli Stati Uniti. In Area Euro, invece, l’impatto dovrebbe rimanere limitato, in un contesto in cui la debolezza di salari e profitti contribuisce al consolidamento del trend disinflazionistico. In Cina, le pressioni deflazionistiche restano prevalenti.

Per quanto riguarda le politiche monetarie, la Fed mantiene un atteggiamento attendista: prevediamo due tagli dei tassi entro la fine dell’anno. In Area Euro, la BCE ha dichiarato che il ciclo espansivo è quasi finito, ma ci attendiamo ulteriori due tagli nel 2025. In Cina, prevediamo che la Banca Popolare Cinese procederà con un ulteriore taglio di 40 punti base del tasso di riferimento sui prestiti.