Investment Advisory

Investment Advisory

09.06.2025

BCE in “buona posizione”

Christine Lagarde ha sottolineato a più riprese che la BCE è ben posizionata per affrontare le condizioni di grande incertezza che si profilano all’orizzonte, e ha aggiunto che il ciclo espansivo è quasi concluso. Restiamo convinti che i trend macro giustificheranno due ulteriori tagli nell’anno in corso

Come ampiamente atteso, durante la riunione del 5 giugno la Banca Centrale Europea ha tagliato i tassi ufficiali di 25 punti base, per la settima volta consecutiva, portando a 200punti base l’allentamento complessivo da giugno 2024: il tasso di deposito è sceso al 2,00% e quelli sulle operazioni di rifinanziamento principali e marginali rispettivamente al 2,15% e 2,40%.

Formalmente, l’orientamento per il futuro è rimasto inalterato: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito, viste le condizioni di eccezionale incertezza.

Tuttavia, nel corso della conferenza stampa, Christine Lagarde ha sottolineato che, al livello attuale dei tassi (in passato l’area 1,75%-2,25% è stata identificata come fascia di neutralità), la politica monetaria si trova in condizioni adeguate a fronteggiare l’incertezza sul quadro macro e geopolitico che contraddistingue questa fase, e ha aggiunto che il ciclo di politica monetaria condotto per rispondere agli shock multipli rappresentati da pandemia, guerra e crisi energetica si sta concludendo.

Il cambio di retorica rispetto alla riunione di aprile è stato significativo. L’allentamento delle tensioni commerciali e delle condizioni finanziarie registrato nelle ultime settimane potrebbe aver ridimensionato le preoccupazioni del Consiglio, spingendolo a preparare il terreno – a parità di altre condizioni – per una pausa in un ciclo di tagli che, fino ad oggi, era stato gestito quasi con il pilota automatico.

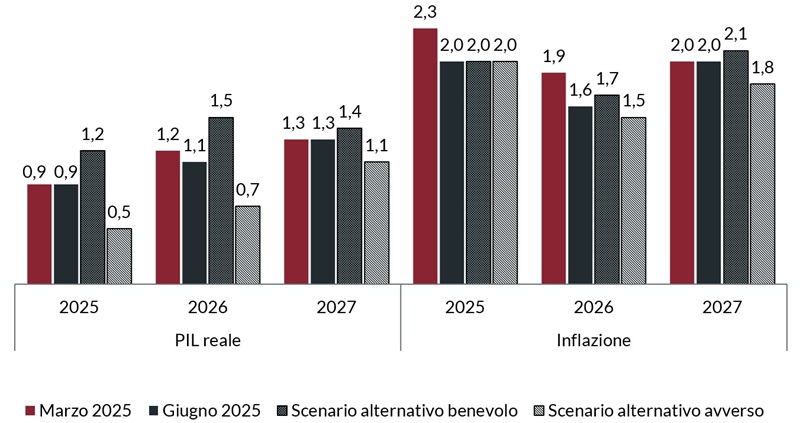

Il maggiore ottimismo emerge anche dall’aggiornamento delle previsioni macro. Le stime sull’inflazione headline per il biennio 2025-2026 sono state riviste al ribasso (-0,3 punti percentuali per ciascun anno, con il dato medio annuo rispettivamente al 2,0% e 1,6%), ma prevalentemente a causa del calo dei prezzi energetici e dell’apprezzamento dell’euro: la proiezione per il 2027 è rimasta invariata al 2%, e la traiettoria dell'inflazione core ha subito variazioni più limitate e resta coerente con l’obiettivo di stabilità dei prezzi. L’outlook per la crescita è sostanzialmente inalterato e include una modesta accelerazione nell’orizzonte di previsione: il PIL è atteso in espansione a un ritmo dello 0,9% nel 2025, 1,1% nel 2026 (un decimo in meno rispetto a marzo) e 1,3% nel 2027; tuttavia, la distribuzione della crescita nell’anno in corso è drasticamente cambiata, con un primo trimestre più forte del previsto a causa dell’impennata dell’export verso gli USA in anticipazione dei dazi, e un trend più debole a seguire. Di fatto, l’aggiornamento presentato dallo Staff sembra ipotizzare che l’impulso positivo per la crescita derivante dagli stimoli fiscali tedeschi e dagli investimenti per la difesa europei compenseranno le ripercussioni negative dei dazi e dell’incertezza sulla politica commerciale.

È importante sottolineare che lo scenario base tracciato dalla BCE assume che i dazi americani sulle importazioni dall’Unione Europea rimangano al 10%. Sono stati però presentati due scenari alternativi: uno, avverso, ipotizza che le tariffe americane nei confronti di UE e Cina tornino ai picchi di aprile scatenando rappresaglie, ed è associato a livelli di crescita e inflazione inferiori; l’altro, benevolo, vede invece l’eliminazione delle tariffe reciproche, con impatti positivi sia sulla crescita che (in misura marginale) sull’inflazione.

A nostro avviso, le ipotesi sottostanti lo scenario centrale della BCE sono piuttosto ottimistiche: i rischi per la crescita e l’inflazione sono orientati al ribasso, e le trattative commerciali potrebbero richiedere tempo, stanti le complicazioni derivanti dalla mancanza di un interlocutore unico per l’Europa e dalla divergenza di interessi fra i paesi membri. In questo contesto, manteniamo l’aspettativa di altri due tagli dei tassi di 25 punti base nell’anno in corso, a settembre e dicembre.

Previsioni BCE sulla dinamica di PIL e inflazione nel triennio 2025-2027

Fonte: elaborazione ANIMA su dati Bloomberg