Investment Advisory

Investment Advisory

I mercati di aprile 2023

L'andamento dei mercati finanziari nel corso del mese di aprile è stato caratterizzato da un calo generalizzato della volatilità, dopo le turbolenze di marzo: l'indice VIX è sceso ai minimi da inizio 2022, mentre il MOVE si è riportato in prossimità dei livelli antecedenti il fallimento di Silicon Valley Bank. Il movimento è stato alimentato da un ulteriore ridimensionamento dei timori per la stabilità finanziaria, con l'utilizzo delle linee di credito presso la Fed in calo, nonostante le vicissitudini di First Republic Bank (l'istituto di credito di San Francisco ha visto polverizzarsi le proprie azioni dopo una trimestrale molto deludente ed è passato sotto il controllo delle autorità, che nel corso del fine settimana ne hanno decretato il fallimento e hanno ceduto gran parte delle attività a JPM).

Con riferimento al quadro macro/fondamentale, la stagione di pubblicazione delle trimestrali ha offerto alcuni spunti interessanti. Nel complesso, i dati relativi al primo trimestre sono stati positivi; negli Stati Uniti, i giganti della tecnologia hanno generalmente riportato buoni risultati, e rassicuranti sono stati anche numeri e dinamiche descritte da gran parte delle banche; in Europa, le aziende del lusso hanno dimostrato di aver tratto grande beneficio dalla riapertura cinese. Tuttavia, in ottica prospettica, le guidance fornite agli investitori sono state accomunate da una generale cautela.

Sul fronte macro, negli Stati Uniti i dati più bassi del previsto sull'inflazione headline e sui prezzi alla produzione hanno offerto segnali incoraggianti di allentamento delle pressioni sui prezzi; dal lato della crescita, vendite al dettaglio e produzione industriale hanno sorpreso al rialzo, ma il calo più profondo del previsto del sondaggio sul settore manifatturiero condotto dalla Fed di Philadelphia e del Leading Indicator del Conference Board indicano che le ombre si stanno addensando sull'economia americana. In Area Euro, i dati preliminari sui PMI di aprile hanno confermato la resilienza della crescita (l'indice composito è salito per il sesto mese di fila, più di quanto stimato dal consenso) e una divergenza sempre più marcata di prospettive fra manifatturiero e servizi.

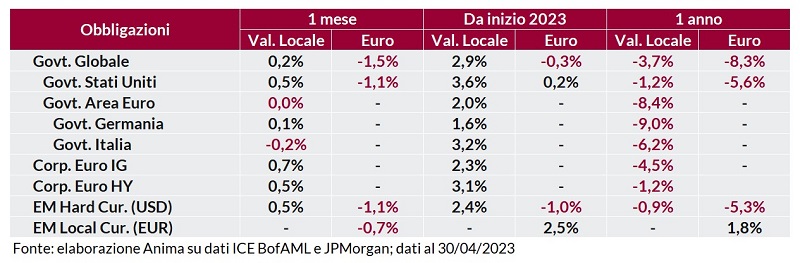

In questo contesto, i mercati obbligazionari hanno registrato scarsa direzionalità. Il rendimento del Treasury decennale si è mantenuto in prossimità della soglia del 3,5%, mentre il Bund tedesco ha chiuso il mese in area 2,30%; leggero rialzo dei rendimenti dei BTP, penalizzati dalle crescenti preoccupazioni sull'attuazione del PNRR e dal report di Moody's, che ha sottolineato come l'Italia sia l'unico emittente sovrano a rischio di perdere lo status di investment grade: lo spread rispetto al Bund è salito a 186bp. Performance positive per le obbligazioni societarie, grazie a una compressione degli spread più evidente sui segmenti a più basso merito di credito.

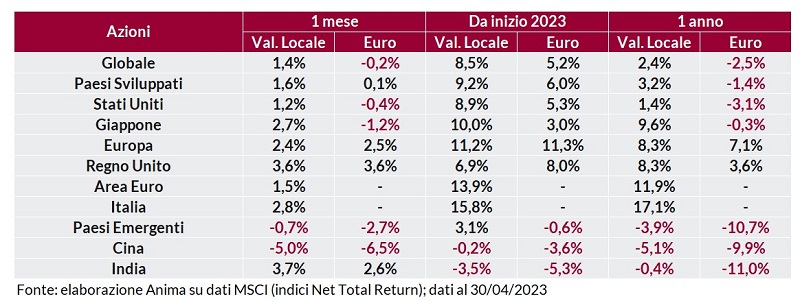

I mercati azionari hanno offerto ritorni generalmente positivi, sostenuti dal tono costruttivo della stagione delle trimestrali e dal rientro della volatilità; non è emersa una leadership evidente in termini di stili e settori, mentre a livello geografico i paesi sviluppati hanno registrato le performance migliori, con il traino di Europa e Giappone; la Cina è stata appesantita dai dubbi sulla reale forza della ripresa e dall'inasprimento delle tensioni geopolitiche con gli Stati Uniti.

I mercati valutari sono stati caratterizzati da un indebolimento pronunciato dello yen dopo la decisione della Bank of Japan di mantenere un approccio moderatamente espansivo, mentre il dollaro ha perso terreno contro le principali divise internazionali per il rientro dell'avversione al rischio.

Materie prime miste, con il rame appesantito dalle incertezze sulla ripresa cinese e dai timori per la tenuta della domanda globale, mentre i cereali sono scesi grazie al maggior ottimismo sui raccolti derivante dalle condizioni meteo favorevoli. In calo anche il gas naturale europeo, con le importazioni di LNG che continuano a fluire abbondanti verso l'Europa e gli stoccaggi su livelli elevati, mentre il petrolio è stato sostenuto dall'inatteso taglio del target di produzione deciso dall'OPEC+. Positivo anche l'oro, grazie al deprezzamento del dollaro e al calo dei tassi reali USA.