Investment Advisory

Investment Advisory

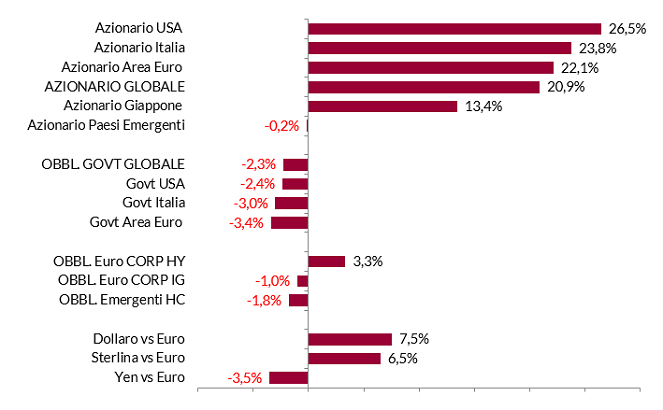

I mercati nel 2021

Il 2021 è stato un anno difficile per i detentori di obbligazioni: gli indici governativi globali hanno perso terreno (non accadeva dal 2013) e registrato la perdita più importante dal 1994, -2,4%. A pesare sono stati una pluralità di fattori: l'allentamento dei rischi connessi alla pandemia e il rafforzamento della crescita nei primi mesi dell'anno, l'incessante aumento delle pressioni inflazionistiche, l'avvio del processo di normalizzazione delle politiche monetarie. Un ruolo non marginale hanno avuto anche i livelli particolarmente compressi raggiunti dai tassi a fine 2020 (il rendimento a scadenza dell'indice ICE BofA Global Government era pari a 0,22%) e il trend pluriennale di aumento dell'esposizione al rischio tasso (per l'indice globale, 8,5 anni a fronte dei 6 anni di fine 2010): il cuscinetto di rendimento disponibile per assorbire eventuali rialzi dei tassi era pressoché nullo e la sensibilità dei prezzi alle variazioni dei tassi molto elevata. In quest'ottica, non stupisce che i titoli di Stato europei abbiano subito perdite superiori rispetto a quelli statunitensi, nonostante pressioni al rialzo sui tassi ben più contenute: il rendimento a scadenza offerto a inizio 2021 era ampiamente negativo e la duration molto elevata. I BTP hanno lievemente sottoperformato i Bund tedeschi, complici le penalizzazioni subite nelle ultime settimane dell'anno a causa dell'incertezza sulla politica monetaria e sugli sviluppi politici domestici.

Le obbligazioni societarie hanno continuato ad attrarre l'interesse degli investitori, alla costante ricerca di extra-rendimento, e registrato una volatilità eccezionalmente depressa. Il comparto investment-grade ha chiuso l'anno in perdita, penalizzato dalla risalita dei tassi governativi, mentre gli high-yield hanno guadagnato terreno (sia in Area Euro che negli Stati Uniti), grazie alla combinazione di carry più elevato ed esposizione al rischio tasso più contenuta, e a un modesto restringimento degli spread sui segmenti più speculativi. Performance negative anche per il debito emergente, sia in valuta forte che in valuta locale, appesantito dall'aumento dei tassi statunitensi, dall'apprezzamento del dollaro e dall'escalation del rischio idiosincratico.

I mercati azionari sono stati apparentemente immuni alle turbolenze registrate in ambito obbligazionario e il trend di robusto apprezzamento iniziato a marzo 2020 è proseguito indisturbato: l'indice S&P 500 ha registrato nuovi massimi per 70 volte (il dato più alto di sempre, dopo il record di 77 massimi del 1995) e c'è stata una sola correzione superiore al 5%. Determinanti le conferme sulla solidità dei fondamentali aziendali: le società incluse nell'indice MSCI World hanno registrato una crescita degli utili superiore al 50%, che ha ampiamente compensato la contrazione dei multipli. A livello di aree geografiche, i paesi emergenti hanno sottoperformato in modo marcato, appesantiti dalle maggiori criticità nella gestione dell'emergenza sanitaria (India e America Latina), dall'escalation del rischio geopolitico e dalla forte correzione della borsa cinese, affossata da crisi del mercato immobiliare e inasprimento della regolamentazione; fra i paesi avanzati, le soddisfazioni maggiori sono state offerte da Stati Uniti e Area Euro. Sul piano settoriale, è mancata una leadership definita: il flusso di notizie sulla pandemia e le oscillazioni dei tassi hanno provocato una molteplicità di rotazioni, talvolta rapide e violente; ciò detto, l'anno si è chiuso con sensibili apprezzamenti per energia e finanziari, favoriti rispettivamente da aumento dei tassi e rally del petrolio, mentre i comparti difensivi come utilities e consumi di base si sono rivelati meno premianti.

I mercati valutari sono stati caratterizzati da un rafforzamento importante del dollaro, concentrato nella seconda parte dell'anno e alimentato dal repricing della politica monetaria americana; il rapporto di cambio con l'euro ha iniziato l'anno sopra 1,22 e l'ha chiuso in area 1,13, sui livelli di luglio 2020. La divisa comune ha perso terreno anche rispetto alle commodity currency, e in generale a tutte le valute dei paesi le cui banche centrali hanno adottato un orientamento più restrittivo (dollaro canadese e sterlina inglese in particolare); debole lo yen, penalizzato dall'allargamento del differenziale di tassi rispetto ai paesi occidentali e dal clima di risk-on. Le divise dei paesi emergenti hanno registrato performance miste, con l'area asiatica in tendenziale rafforzamento e la lira turca in caduta libera per le pesanti ingerenze politiche nell'attività della banca centrale.

L'indice aggregato dei prezzi delle materie prime si è apprezzato in modo sostanziale, ma le divergenze sono state profonde. Petrolio e metalli industriali, in particolare, sono stati sostenuti dalla prospettiva di accelerazione della domanda derivante dalla normalizzazione dell'attività economica, in un contesto di limitazioni all'offerta: il greggio (indice WTI) ha archiviato la miglior performance annua dal 2009 raggiungendo i massimi dal 2014, mentre il rame ha segnato nuovi record storici (salvo ritracciare nella seconda parte dell'anno sul rallentamento dell'economia cinese). Volatilità senza precedenti per il gas naturale europeo (l'apprezzamento da fine 2020 è arrivato a sfiorare l'850%), legata alle difficoltà di approvvigionamento. In calo, infine, i metalli preziosi, complici l'apprezzamento del dollaro e la prospettiva di riduzione degli stimoli monetari negli Stati Uniti.

Fonte: elaborazione ANIMA su dati Bloomberg - Indici in valuta locale.