06.11.2023

Timone al centro

Il quadro macroeconomico globale si fa sempre più articolato: negli USA siamo in presenza di una crescita solida e di una disinflazione sui beni core che rallenta, mentre nell’Area Euro l’attività va verso la recessione e le pressioni sui prezzi core continuano ad allentarsi e in Cina l’economia rallenta meno del previsto e l’inflazione resta bassa. In questo contesto, manteniamo la preferenza per i titoli di Stato core e riportiamo da prudente a neutrale il giudizio sull’asset class azionaria

Scarica il documento completo

Nell’affrontare un tratto di navigazione ad alto tasso di incognite, di cui non si conoscono né la direzione dei venti né la forza delle correnti, mantenere il timone al centro può rappresentare una buona strategia per tenersi pronti a cambiare direzione per sfruttare le circostanze nel modo più favorevole.

La solidità dell’economia statunitense ci porta a posticipare l’inizio della recessione a non prima del terzo trimestre del 2024, mentre in Area Euro l’attività si trova già in una fase di stagnazione ed è prossima alla contrazione. L’inflazione continuerà a calare, nella sua componente core, su entrambe le sponde dell’Atlantico, ma in modo lento e volatile e con una certa convergenza fra USA ed Europa. La Federal Reserve ha deciso di lasciare i tassi invariati nella sua ultima riunione di novembre e le possibilità di un rialzo a dicembre, seppure non da escludere, sono notevolmente diminuite; anche la Banca Centrale Europea ha deciso di non alzare i tassi, e in futuro continuerà a farsi guidare esclusivamente dai dati. Pur non fornendo indicazioni su eventuali tagli, il tono è apparso leggermente più cauto rispetto a settembre. In Cina, dove l’economia ha rallentato meno del previsto e l’inflazione resta su livelli molto bassi, le Autorità interverranno solo nella misura sufficiente a mantenere la crescita a potenziale.

Crescita.

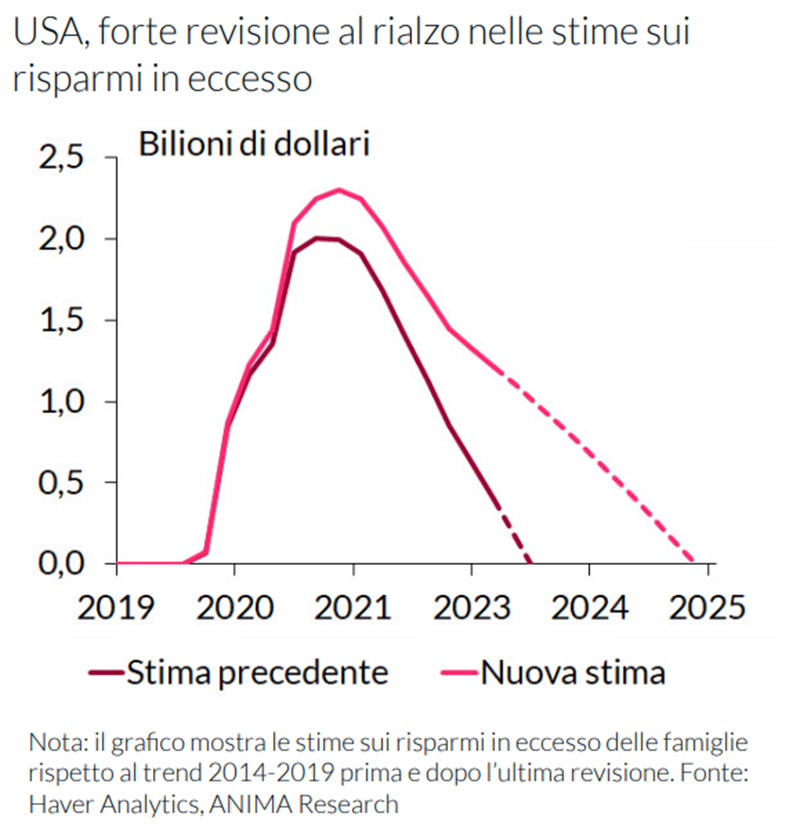

Negli USA l’economia resta molto vitale: è stata rivista al rialzo la stima sui risparmi in eccesso rapportati al potenziale di spesa (grafico) e crescono reddito disponibile e spesa per consumi personali. Gli sviluppi sono favorevoli anche a livello top-down: il settore manifatturiero conferma le nostre attese di ripresa, mentre quello dei servizi beneficia del supporto di fondamentali ancora solidi. Resta importante, poi, l’apporto del mercato del lavoro. Per tutti questi motivi abbiamo ulteriormente differito l’ingresso in recessione dell’economia USA al terzo trimestre del 2024.

In Area Euro ci aspettiamo che la crescita si mantenga stagnante nel terzo trimestre 2023, per poi entrare in recessione a cavallo fra l’ultimo quarto dell’anno in corso e il primo di quello successivo. L’andamento della produzione industriale sarebbe già piatto se non fosse per il dato dell’Irlanda e anche sul fronte della domanda gli ultimi sviluppi non sono confortanti. A contrastare almeno in parte queste dinamiche c’è la risalita del reddito disponibile in termini aggregati.

Inflazione

Negli Stati Uniti, la vischiosità dei prezzi continua a rallentare il processo disinflativo in diverse componenti. Ci aspettiamo che l’inflazione sui beni core continui a scendere, ma con alcuni rischi. Gli ottimi dati sulla domanda domestica, inoltre, impediscono che le pressioni ribassiste si trasmettano all’indice supercore, relativo ai prezzi dei servizi non residenziali al netto delle componenti più volatili.

Anche l’inflazione dell’Area Euro dovrebbe continuare nel percorso di rallentamento lento, ma con dinamiche differenti: l’indice headline potrebbe risalire nei prossimi mesi a causa delle pressioni sulla componente energetica. A livello core si registrano segnali positivi anche sul fronte dei servizi. Tuttavia, il processo disinflativo resta nel complesso lento, in assenza di un indebolimento ciclico più severo e alla luce delle pressioni salariali.

In Cina, l’attività economica ha rallentato meno del previsto e il Pil è cresciuto nel terzo trimestre, ma a nostro avviso non possiamo attenderci ulteriori accelerazioni. L’inflazione headline resta prossima allo zero, mentre l’indice core sembra andare incontro a un rallentamento delle pressioni sui servizi, connesse alle riaperture e alla stagione turistica.

Banche centrali

Nonostante l’inasprimento delle condizioni finanziarie e l’acuirsi delle tensioni geopolitiche, ci aspettiamo che la Fed non alzi i tassi neppure a dicembre. Nel complesso, la Banca Centrale mantiene un’attenzione più marcata per il medio- lungo termine, motivo per il quale non si possono escludere eventuali aggiustamenti se necessari.

Nella riunione di ottobre, la BCE ha lasciato inalterati i tassi di interesse per la prima volta dopo 10 rialzi, ma Christine Lagarde ha chiarito che è ancora presto per parlare di picco: la Banca Centrale continua a prendere le proprie decisioni solo sulla base dei dati e al momento ritiene che sia ancora presto per adottare un approccio più orientato al lungo termine, basato sulla forward guidance, così come per parlare di un eventuale ciclo di tagli.

In Cina, i dati più confortanti sulla crescita tratterranno le Autorità dall’intervenire con troppa forza, evitando così conseguenze negative per lo yuan.