La virtù dei forti

Scarica il documento completo

Secondo alcuni proverbi, la virtù dei forti è la calma; secondo altri è la pazienza. In ogni caso, entrambe queste capacità sono necessarie a non farsi influenzare dai dati di breve termine e a mantenere lo sguardo rivolto all'orizzonte.

Sul fronte della crescita, negli Stati Uniti l'attività dovrebbe rallentare ma senza entrare in contrazione, mentre in Area Euro ci attendiamo che l'economia si mantenga prossima alla stagnazione, anche se il dato sul Pil del quarto trimestre 2023 ha permesso di evitare la recessione: tuttavia, queste revisioni al rialzo delle nostre previsioni non ci impediscono di continuare ad aspettarci un rallentamento su scala globale nel 2024.

Nei mercati sviluppati, il 2024 dovrebbe vedere una prosecuzione del processo disinflazionistico sugli indici core, in misura più pronunciata in Area Euro che negli USA in termini di CPI core. Nonostante le recenti sorprese al rialzo sui dati statunitensi, a nostro avviso è prematuro pensare che l'inflazione possa riaccelerare. Contemporaneamente, non vanno sopravvalutate le conseguenze delle tensioni geopolitiche nel Mar Rosso: seppur con ritardi nella consegna, l'offerta di merci è robusta e la domanda dei Paesi sviluppati in calo. In Cina, dove venti contrari strutturali frenano l'economia, la crescita resta debole e prossima al potenziale.

Alla luce di questa analisi, aggiungiamo una sfumatura di costruttività su Treasury, Bund e BTP; sull'azionario restiamo neutrali, ma segnaliamo la possibilità di cogliere opportunità specifiche sul mercato italiano.

Crescita

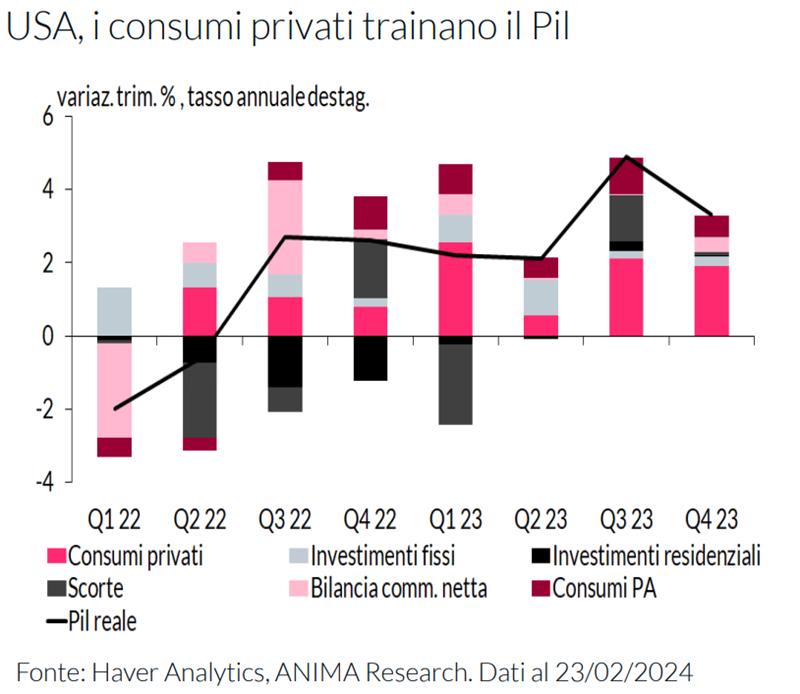

L'indice ISM di fiducia delle imprese USA di servizi è tornato su livelli coerenti con una solida espansione, portandoci a togliere la recessione dal nostro scenario base: uno scenario suffragato dai dati sul Pil, che hanno sorpreso al rialzo grazie ai consumi privati (grafico) e spesa pubblica. Dati positivi arrivano anche dalla spesa delle famiglie, mentre il mercato del lavoro registra un numero di nuovi impieghi superiori sia alle attese che al trend pre-Covid. La crescita statunitense continuerà a rallentare ma a un ritmo piuttosto lento.

L'economia dell'Area Euro resta sostanzialmente in stagnazione, pur evitando la recessione. Tuttavia, siamo convinti che un ulteriore deterioramento dell'attività sia improbabile: piuttosto, la crescita rimarrà asfittica, ma senza precipitare.

Inflazione

Negli Stati Uniti, la novità più rilevante è la risalita dell'inflazione CPI core su base mensile, che ha registrato l'aumento maggiore – da 0,4% a 0,8% - da gennaio 2023. Nonostante la reazione del mercato, riteniamo che non sia il caso di trarre conclusioni affrettate e preferiamo sospendere il giudizio. Nel nostro scenario base, l'inflazione core continuerà a scendere, seppur a un ritmo più blando di quanto ipotizzato in passato.

In Area Euro, sugli indici core prosegue la disinflazione sui beni, mentre l'inflazione sui servizi è rimasta stabile Nella nostra view, però, anche questo dato dovrebbe continuare a scendere: alla luce dell'atteso indebolimento della domanda, ci aspettiamo che il rallentamento dei prezzi dei servizi prosegua nei prossimi mesi.

In Cina la crescita rimane fiacca e prossima al potenziale e l'economia resta caratterizzata dai noti problemi strutturali che gravano sul settore immobiliare. È probabile che le Autorità cinesi adottino misure sufficienti a tenere l'economia a potenziale, senza spingersi oltre.

Banche centrali

Per quanto riguarda la Federal Reserve, il nostro scenario di base continua a prevedere un taglio dei tassi di interesse di 100 punti base entro fine anno con il primo intervento a maggio, ma i recenti dati sull'inflazione aumentano i rischi che l'avvio del ciclo di allentamento slitti a giugno.

La BCE ha lasciato inalterato il livello dei tassi nella riunione di marzo, ma dubitiamo che potrà mantenere a lungo questa linea, alla luce delle probabili sorprese al ribasso su crescita e inflazione. Questo non implica però che Lagarde abbia il capitale politico per avviare il ciclo di tagli prima della controparte statunitense. Le nostre attese si concentrano su un inizio dei tagli a giugno, per un totale di 75-100 punti base entro fine anno.

Dalla Banca Popolare Cinese per quest'anno ci aspettiamo un intervento limitato a 20 punti base di taglio del tasso di riferimento per i prestiti e a 60 punti base di riduzione del coefficiente di riserva obbligatoria.

Scarica il documento completo