Decrescita felice

Scarica il documento completo

Dopo un lungo periodo di cautela, un mese di performance molto positive sia sui mercati azionari globali che su quelli obbligazionari giustifica un certo ottimismo per il prossimo futuro, anche in vista di un 2024 per cui ci aspettiamo il concretizzarsi di quegli sviluppi macroeconomici che nell'anno che sta per concludersi si sono fatti desiderare.

Negli Stati Uniti la crescita sembra aver toccato il picco ma la recessione non si materializzerà prima del terzo trimestre del 2024, mentre in Area Euro l'economia è di fatto già in stagnazione e la contrazione dell'attività economica sembra imminente. In Cina le autorità hanno raggiunto l'obiettivo di portare la crescita al target del 5% e ora si limiteranno a dosare gli stimoli al minimo necessario. Sul fronte dell'inflazione, ci attendiamo un ulteriore allentamento delle pressioni sugli indici core su entrambe le sponde dell'Atlantico, seppur con maggiore velocità in Europa che in America. Per quanto riguarda le politiche monetarie, va sottolineato come la decisione della Federal Reserve di adottare una retorica accomodante nonostante il quadro macro ancora solido abbia ridotto le chance di ulteriori rialzi dei tassi di interesse nel breve termine, mentre la Banca Centrale Europea potrebbe sorprendere tagliando i tassi forse già nel primo semestre. Alla luce dei previsti sviluppi macro a medio termine, nel comparto obbligazionario ribadiamo la nostra preferenza per i governativi core come Treasury e Bund, mentre il rally iniziato a fine ottobre sui mercati dell'equity ci induce a migliorare a neutrale/positivo il giudizio sui mercati azionari.

Crescita.

Negli USA, i deboli dati delle ultime settimane su mercato del lavoro e indicatori di fiducia delle imprese hanno suscitato una certa discussione, ma a un esame più approfondito riteniamo che i dati di novembre potrebbero non confermare la debolezza emersa a ottobre.

Grazie agli sviluppi costruttivi sul mercato del credito e al possibile aumento della crescita potenziale, restiamo convinti che negli USA la recessione non inizierà prima del terzo trimestre del 2024.

L'economia dell'Area Euro sarebbe già in recessione se non fosse per il contributo delle scorte al Pil del secondo trimestre e difficilmente a breve assisteremo a un miglioramento della situazione. Le condizioni finanziarie restano molto restrittive e la domanda e l'offerta di credito rimangono anemiche. Continuiamo ad attenderci una recessione lieve e di breve durata a cavallo fra l'ultimo trimestre dell'anno in corso e il primo del 2024.

Inflazione

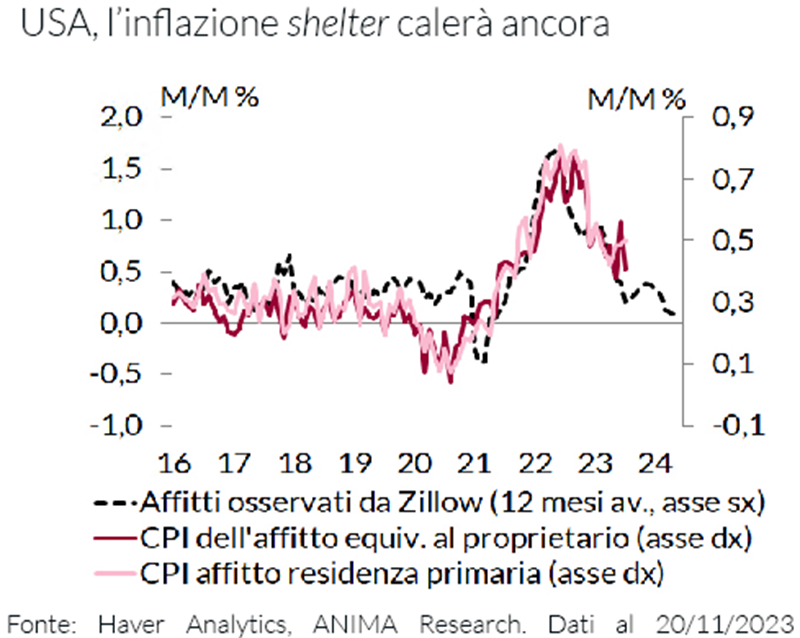

Negli USA, la discesa degli indici, soprattutto a livello core, è dovuta a fattori volatili che nel quarto trimestre potrebbero nuovamente accelerare. Sui prezzi dei beni, l'indebolimento degli effetti base favorevoli farà sì che il trend, pur consolidandosi, prosegua in maniera meno decisa. La disinflazione dei prezzi dei servizi legati al settore residenziale prosegue in modo irregolare, anche se l'attenuamento delle pressioni dovrebbe proseguire (grafico). Il mercato del lavoro, peraltro, si conferma un fattore di supporto.

In Area Euro, l'inflazione headline dovrebbe risalire, mentre sugli indici core prosegue la discesa degli ultimi mesi. Su quest'ultima componente ci attendiamo un ulteriore calo per quanto riguarda i beni e un allentamento più incerto sul fronte dei servizi.

In Cina, la domanda interna è in via di stabilizzazione ma è difficile che l'attività economica acceleri ulteriormente. Il Dragone resta infatti frenato dalle difficoltà del comparto immobiliare, da un export ancora in contrazione (Grafico 3) e dalle sorprese al ribasso arrivate dagli indici di fiducia delle imprese. In tema di inflazione, si conferma l'assenza pressoché totale di pressioni sui prezzi.

Banche centrali

Negli USA, nonostante il quadro macro ancora solido, la Fed dovrebbe essere giunta alla fine del ciclo restrittivo, ma l'assenza di ulteriori rialzi limita lo spazio per un allentamento futuro. Ci aspettiamo al massimo 50 punti base di tagli nel 2024; a dicembre, in caso di sorprese al rialzo sui dati di crescita e inflazione, le proiezioni di tagli nel 2024 potrebbero nuovamente essere riviste.

In Area Euro, la BCE sta progressivamente abbandonando la linea restrittiva e siamo convinti che sorprenderà i mercati aprendo le porte a un allentamento della stretta in tempi brevi, forse già nel primo semestre. La Banca Popolare cinese si mantiene attendista: l'obiettivo del 5% di crescita è stato di fatto raggiunto e i margini di manovra per potenziare gli stimoli sono limitati.