Chi va piano va lontano?

Scarica il documento completo

Nella favola di Esopo, la tartaruga riesce a battere la lepre in una gara di corsa, dopo che quest'ultima, partita a tutta velocità, si era fermata a fare un sonnellino. La storia ci insegna così che spesso vince la gara non chi corre più forte ma chi arriva in tempo. Analogamente, l'evoluzione del quadro macroeconomico non sempre segue la velocità auspicata dagli investitori, ma procede secondo un ritmo non lineare, fatto di accelerazioni, pause e rimbalzi.

Negli Stati Uniti, la forza dell'economia è tale da allontanare ulteriormente le tempistiche di una recessione, mentre in Area Euro l'attività si muove al confine fra una lieve recessione e una stagnazione che dovrebbe protrarsi per qualche mese. Il processo disinflazionistico, nel frattempo, prosegue su entrambe le sponde dell'Atlantico, anche se è più rapido e avanzato nel Vecchio Continente. Sul fronte delle politiche monetarie, il dibattito si concentra sul quando inizierà il ciclo di tagli dei tassi, che nel nostro scenario centrale dovrebbe prendere le mosse già nel primo semestre. In Cina, dove la crescita rimane anemica, continua a registrarsi una sostanziale assenza di pressioni inflazionistiche. In questo scenario, riportiamo alla neutralità la view sull'azionario dei Paesi sviluppati, allineandola con quella espressa per le obbligazioni governative e societarie.

Crescita.

L'economia USA resta molto tonica, sostenuta dalla spesa delle famiglie e dalla fiducia dei consumatori. Nonostante il crollo dell'indice ISM di fiducia delle imprese di servizi a dicembre, coerente con i dati registrati durante le ultime tre recessioni, ci aspettiamo che l'economia USA non entri in recessione nel 2024, se, come ci attendiamo, quest'ultimo dato rimbalzerà nella rilevazione di gennaio.

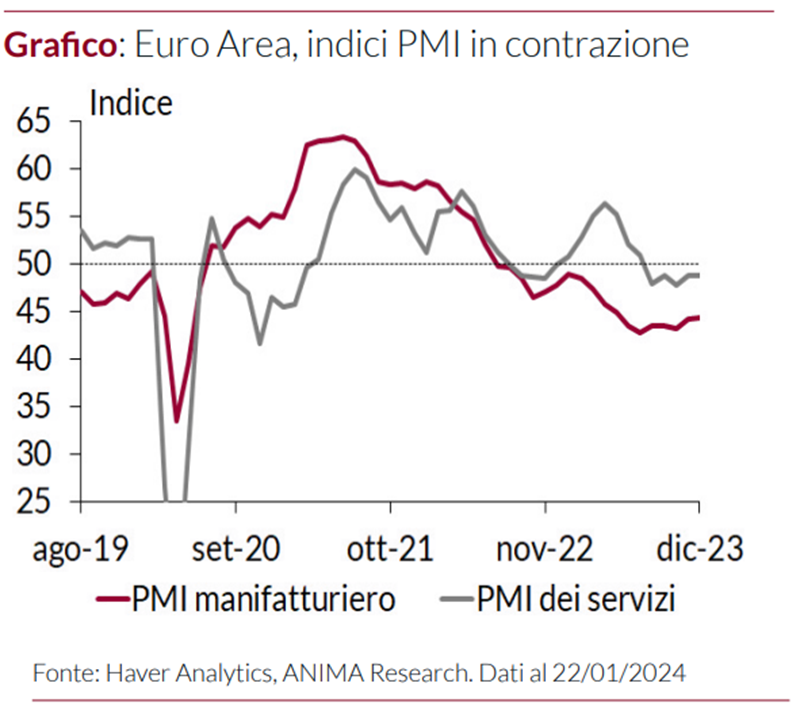

In Area Euro l'attività attraversa una lieve contrazione, che dovrebbe essere seguita da una ripresa anemica. Lo scenario di una recessione moderata e breve, peraltro, sembra confermato dalla stabilizzazione degli Indici dei direttori agli acquisti al di sotto della soglia critica di 50 (Grafico). Nei prossimi mesi l'attività potrebbe, a nostro avviso, attestarsi in area di stagnazione, per poi riprendersi verso fine anno.

Inflazione

Negli Stati Uniti la dinamica dei prezzi registra pressioni al rialzo, più o meno durature, su diverse componenti, dai beni core ai servizi legati al settore residenziale, ai servizi supercore. Tuttavia, da novembre la Fed sembra concentrarsi sull'indice PCE core, relativo alle spese personali dei consumatori: secondo questa misura, la variazione a sei mesi annualizzata è già coerente con il target della Fed.

Il rimbalzo dell'inflazione headline registrato a dicembre in Area Euro non dovrebbe avere conseguenze e ci aspettiamo che le pressioni tornino ad allentarsi già da gennaio. Il processo disinflazionistico dovrebbe proseguire anche sugli indici core, anche se le tensioni geopolitiche nel Mar Rosso introducono rischi al rialzo per l'inflazione sui beni.

In Cina ci aspettiamo che la crescita rimanga asfittica. La persistenza delle pressioni disinflazionistiche rende il quadro ancor più complesso e giustifica un approccio ancora cauto.

Banche centrali

Nella prima riunione del 2024, la Fed ha rimosso il bias restrittivo, ma il momento del primo taglio dei tassi si allontana e ora il nostro scenario base prevede un taglio nel meeting di maggio anziché a marzo.

La BCE vede ridursi rapidamente il tempo a disposizione per lasciare i tassi inalterati. A gennaio Lagarde ha ricordato che è ancora prematuro parlare di tagli, ma a nostro avviso, alla luce degli sviluppi macroeconomici in corso, un'apertura in tal senso potrebbe essere possibile sin da marzo. Tuttavia, se la Fed dovesse posticipare l'inizio del ciclo di tagli, anche la BCE potrebbe attendere più a lungo.

Dalla Banca Popolare Cinese ci aspettiamo stimoli dalla portata limitata, distribuiti equamente nelle due metà dell'anno.

Scarica il documento completo