Investment Advisory

Investment Advisory

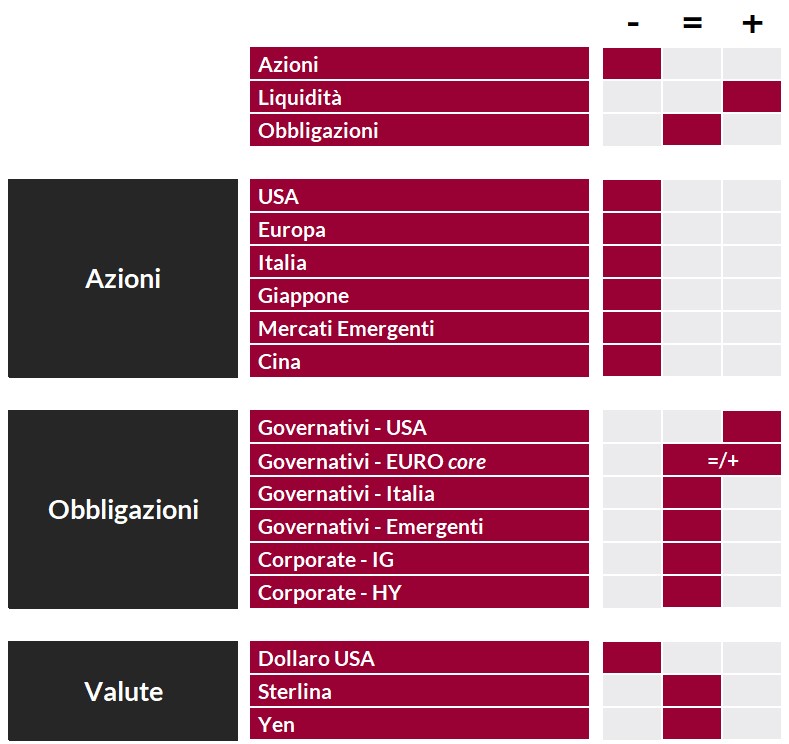

La View di ANIMA

Nel corso delle ultime settimane, la volatilità sui mercati è rimasta elevata trasversalmente alle diverse asset class. In presenza di persistenti pressioni al rialzo sui prezzi al consumo, le banche centrali continuano a mostrare determinazione nella lotta all'inflazione, probabilmente nella consapevolezza che la finestra temporale utile per alzare i tassi è piuttosto stretta, in virtù di crescenti evidenze di rallentamento economico negli Stati Uniti ed in Area Euro. A riguardo, gli investitori temono che il restringimento delle condizioni finanziarie indotto dalle banche centrali potrebbe provocare un indebolimento troppo marcato della crescita o anche una recessione. Tali preoccupazioni hanno alimentato un aumento dell'avversione al rischio sui mercati, con penalizzazioni sia per i mercati azionari che per l'obbligazionario a spread.

A nostro avviso, le autorità monetarie manterranno un orientamento aggressivo fino a quando non emergeranno “evidenze inoppugnabili", parole testuali della Fed, sull'effettivo ridimensionamento delle pressioni inflazionistiche. In base alle nostre attese sulla dinamica dei prezzi, riteniamo che il picco dell'aggressività delle banche centrali sarà raggiunto verso la fine del terzo trimestre negli Stati Uniti ed a seguire in Area Euro, in concomitanza con un rallentamento più deciso dell'economia globale (che tuttavia quest'anno dovrebbe evitare la recessione).

In questo contesto, manteniamo un giudizio costruttivo sulle obbligazioni governative: le valutazioni sono interessanti sia sulle scadenze brevi, che prezzano aggressivi aumenti dei tassi da parte delle banche centrali, sia su quelle lunghe, che potrebbero beneficiare dell'aumento delle preoccupazioni sulla crescita e del probabile avvicinamento al picco dell'inflazione (favorito anche dalla recente correzione sulle materie prime). La view è più convinta sugli Stati Uniti, mentre in Area Euro la pervasività delle pressioni sui prezzi e la minore visibilità sulle mosse della BCE creano più incertezza. Sui BTP l'approccio è diventato prudenzialmente neutrale: da una parte, le valutazioni sono interessanti e la determinazione della BCE a combattere la frammentazione sembra forte; d'altra parte, il rallentamento della crescita e la politica monetaria restrittiva pesano sugli emittenti a basso rating, il rischio politico aumenterà con l'approssimarsi della scadenza della legislatura e la messa a punto dello scudo anti-spread della BCE potrebbe presentare criticità. Nel mondo del credito, confermiamo la preferenza per il comparto investment-grade, con gli investitori sempre più spinti a privilegiare la qualità dei fondamentali.

Per quanto riguarda i mercati azionari, il nostro approccio resta cauto: la correzione registrata finora è stata importante ed ha lasciato sul campo valutazioni assolute più appetibili, ma ci aspettiamo che l'inasprimento delle condizioni finanziarie e il trend di revisione al ribasso delle stime di crescita degli utili da parte degli analisti (appena iniziato) alimentino la volatilità nel corso dell'estate. A livello settoriale, con riferimento al mercato europeo, è stato ridotto il livello di investito sui settori energetico e minerario, con le materie prime che potrebbero risentire delle prospettive meno brillanti per la crescita. Tra i difensivi continuiamo a preferire le telecom e abbiamo recentemente ricomprato l'healthcare, un settore in grado di offrire protezione ed al contempo solida crescita degli utili. All'interno della tecnologia, infine, privilegiamo il comparto software, meno esposto alle oscillazioni del ciclo economico.

View di Mercato, Comitato Investimenti del 20-22/6/2022

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.