Investment Advisory

Investment Advisory

11.09.2023

La view di ANIMA

La view sull’asset class obbligazionaria si conferma costruttiva e quella sull’azionario prudente/neutrale; tuttavia, in un contesto di scarsa direzionalità, manteniamo un approccio tattico e posizioni non aggressive

Le ultime settimane sono state contraddistinte da un aumento della volatilità, trasversalmente alle asset class. Ad aprire le danze è stato l’inatteso declassamento del merito di credito degli Stati Uniti da parte di Fitch, il 1° agosto; l’insorgenza di preoccupazioni per la sostenibilità della politica fiscale americana e l’aumento dell’offerta netta di Treasury (acuite dall’annuncio di una cospicua revisione al rialzo delle necessità di finanziamento del Tesoro nel secondo semestre) ha intensificato le pressioni al rialzo sui tassi, specie sulle scadenze lunghe: i rendimenti decennali hanno ritestato i massimi degli ultimi dodici mesi (e massimi dal 2007) in area 4,35%, con il traino della componente reale. Sotto i riflettori anche gli sviluppi in Cina: l’istanza per la procedura di ristrutturazione del debito offshore depositata da Evergrande e la crisi di liquidità di Country Garden hanno riacceso i timori degli investitori per la crisi del settore immobiliare e in generale lo stato di salute dell’economia del gigante asiatico, complici le incessanti sorprese al ribasso nel flusso di dati; importanti le ricadute sui mercati finanziari, con l’indice Hang Seng in calo del 10% da fine luglio e lo yuan ai minimi da sedici anni contro dollaro. Le tensioni sono in parte rientrate nell’ultima decade di agosto, sulla scorta di una combinazione eterogenea di fattori: (1) le autorità cinesi hanno annunciato una nuova tornata di misure di stimolo per rivitalizzare l’economia e contrastare l’indebolimento dei listini azionari; (2) la trimestrale record di Nvidia ha rinnovato la fiducia sulle prospettive del settore tecnologico; (3) i segnali di ribilanciamento del mercato del lavoro statunitense hanno cementato le aspettative degli investitori circa una pausa della Fed al meeting di settembre e la prospettiva di un soft landing dell’economia.

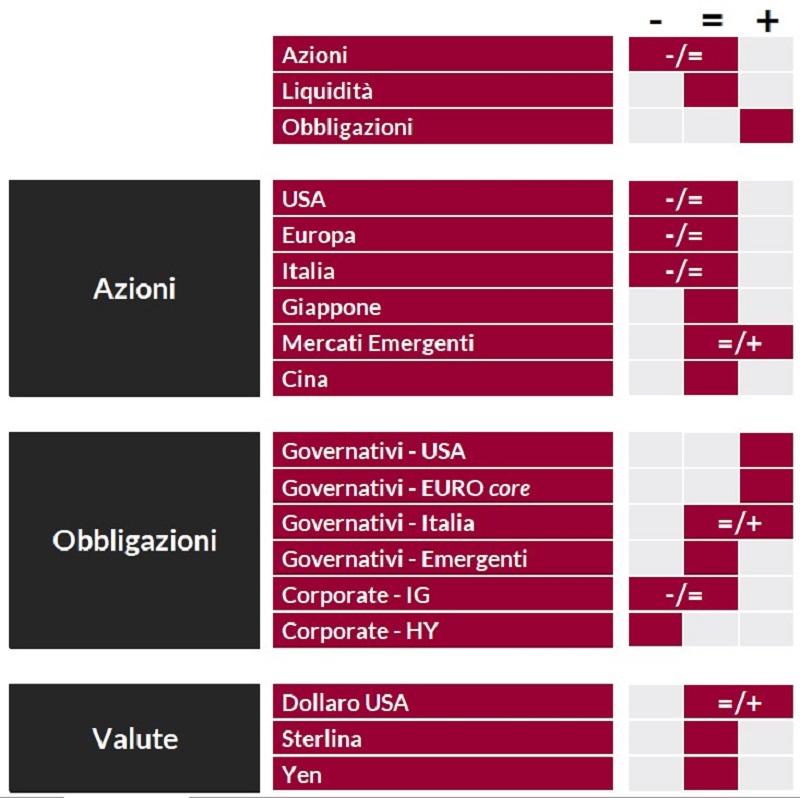

In questo contesto, la view sulle obbligazioni governative core si conferma costruttiva, in coerenza con le nostre aspettative sull'evoluzione del quadro macro e in ottica di protezione rispetto allo sviluppo di scenari di coda. Le pressioni rialziste sui tassi registrate nelle ultime settimane hanno lasciato sul campo valutazioni interessanti nel medio termine, ma, in assenza di un contesto macro/fondamentale più supportivo, manteniamo un approccio tattico e posizioni non aggressive. L’orientamento è più costruttivo sui Bund che sui Treasury, viste le divergenze negli sviluppi sul fronte della crescita e le minori preoccupazioni sui temi fiscali, mentre il bias sui titoli di Stato italiani resta marginalmente più cauto: le indiscrezioni di stampa sull’impatto negativo dei bonus edilizi per il deficit potrebbero ridurre la compiacenza degli investitori sulle sfide che si profilano all’orizzonte (aumento dell’offerta netta; difficoltà di implementazione del PNRR; rischio di un’azione negativa da parte delle agenzie di rating, ancora modesto ma in aumento). L’approccio al mondo del credito rimane contraddistinto dalla selettività e dalla preferenza per il comparto investment grade rispetto agli high-yield.

L’orientamento sui mercati azionari si conferma prudente/neutrale: gli investitori sembrano aver pienamente prezzato uno scenario di soft landing per l’economia statunitense e i rischi sono asimmetrici; in aggiunta, la stagionalità negativa nel breve termine, le aspettative ottimistiche sulla politica monetaria e le pressioni sui tassi reali potrebbero mantenere il terreno fertile per le prese di profitto; tuttavia, manteniamo la convinzione che la direzionalità sarà limitata fino a quando non emergeranno segnali inequivocabili di un rallentamento più severo. A livello regionale, continuiamo a privilegiare i paesi emergenti rispetto a quelli sviluppati, e, fra questi ultimi, il Giappone rispetto a Stati Uniti ed Europa. Sul fronte settoriale, permane la preferenza per i comparti difesivisi; l’operatività recente è stata caratterizzata da parziali prese di profitto sulle banche europee e da un aumento dell’esposizione al settore energetico.

Il giudizio sul dollaro resta tatticamente costruttivo, sulla scorta delle divergenze in termini di momentum macro e aspettative sulle politiche monetarie.

View di Mercato, Comitato Investimenti del 30-31/08/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class