Investment Advisory

Investment Advisory

30.09.2025

La view di ANIMA

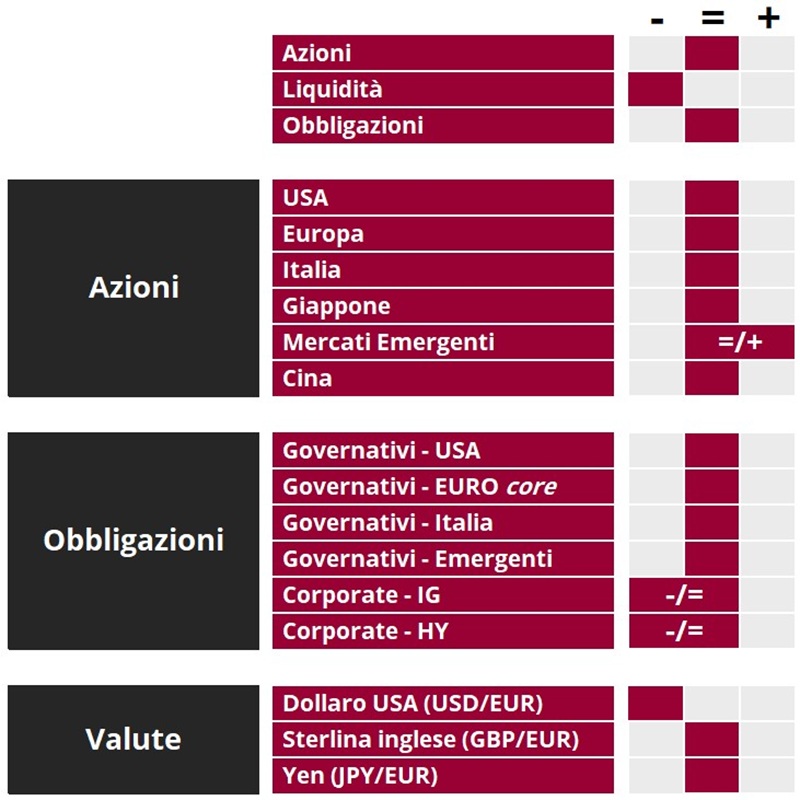

La view sulle principali asset class resta neutrale, con un focus sulla creazione di Alpha in ambito azionario, e sulla gestione tattica del trading range sui comparti governativi

Durante le ultime settimane, il sentiment sulle attività rischiose è rimasto costruttivo, complici la resilienza del quadro macro/fondamentale e il riavvio del ciclo di tagli negli Stati Uniti. Per quanto riguarda il primo punto, il trend di revisione al rialzo delle stime di crescita degli analisti per le principali aree sistemiche si è consolidato: la prospettiva resta quella di un rallentamento dell’economia americana nel terzo trimestre e l’indebolimento del mercato del lavoro solleva rischi che devono essere monitorati, ma la prospettiva di un potenziamento degli stimoli monetari e fiscali (non solo negli Stati Uniti con l’OBBBA, ma anche in Germania, Giappone e Cina) e l’enfasi sulle potenzialità di crescita derivanti dall’AI hanno alimentato la fiducia degli investitori in una riaccelerazione ciclica a partire dal quarto trimestre, riducendo ulteriormente i rischi di recessione. Parallelamente, il ciclo globale di allentamento monetario è proseguito: gli analisti stimano che oltre il 60% delle banche centrali dei paesi sviluppati abbia tagliato i tassi negli ultimi tre mesi, ultima ma non per importanza ovviamente la Fed: durante il meeting del 17 settembre, la banca centrale americana ha allentato la stretta a scopo precauzionale, in risposta all’aumento dei rischi al ribasso per il mercato del lavoro, e ha anticipato attraverso il grafico a punti un ulteriore potenziamento degli stimoli, anche se la disparità di vedute fra i diversi esponenti del Consiglio è elevata. In questo contesto, il trend di apprezzamento dei mercati azionari si è consolidato, con crescente insensibilità al flusso di dati e sviluppi negativi di breve periodo (fra gli altri, un ulteriore inasprimento della politica tariffaria americana, le perduranti minacce all’indipendenza della Fed, il deterioramento delle relazioni diplomatiche fra Russia e Occidente).

La nostra view sull’asset class azionaria si conferma neutrale: l’approccio accomodante della Fed, la solidità del quadro macro/fondamentale e la stagionalità favorevole rappresentano importanti fattori di supporto (storicamente, durante i cicli di allentamento monetario della banca centrale americana non associati a recessioni, gli indici azionari salgono), ma sono bilanciati da volatilità compressa e valutazioni piene, che a tendere renderanno sempre più determinante la dinamica degli utili. A livello geografico, siamo relativamente agnostici: i listini europei, in particolare, sono stati frenati dalla bassa esposizione al tema dell’AI e dall’instabilità politica e geopolitica, ma a un certo punto l’interesse degli investitori tornerà, specie per le valutazioni economiche di alcuni settori ciclici; il bias resta costruttivo sui Paesi emergenti, che beneficiano del supporto di una pluralità di fattori: dollaro debole, esposizione al comparto dell’AI, valutazioni relative attraenti e posizionamenti ancora largamente sottopesati. In un contesto di correlazioni in calo e dispersione in aumento, anche a livello infra-settoriale, manteniamo alto il focus sulla creazione di Alpha: continuiamo a privilegiare le esposizioni cicliche e i temi/settori che godono del sostegno dei fondamentali, ma stiamo sfruttando anche le opportunità offerte dal trend di allargamento della partecipazione favorito dall’allentamento monetario.

La view sui comparti governativi si conferma neutrale e la strategia gestionale resta improntata a una gestione tattica del trading range, con orientamenti diversi a seconda dei comparti di curva. In particolare, restiamo cauti sulle scadenze extra-lunghe, in balia di venti contrari difficili da contrastare (mancanza di disciplina fiscale, abbondanza di offerta, minacce all’indipendenza della Fed), mentre siamo più costruttivi sulle scadenze brevi-intermedie, con preferenza per i titoli di Stato europei rispetto a quelli statunitensi, in virtù di aspettative più conservative sulla politica monetaria (la curva di mercato monetario sconta una probabilità inferiore al 50% di un ulteriore taglio da parte della BCE nel futuro prevedibile, a fronte di un allentamento monetario di oltre 100 punti base negli USA entro un anno). Permangono cautela e selettività sui corporate bond, in presenza di premi al rischio molto compressi.

In ambito valutario, la view sul dollaro rimane negativa: la divergenza fra i trend macro e di politica monetaria lungo le due sponde dell’Atlantico continuerà a pesare sulla divisa americana, insieme con diversi fattori di natura strutturale, come l’ampiezza del deficit della partite corretti statunitensi e la propensione degli investitori internazionali a riconfigurare le esposizioni valutarie in direzione di una maggiore diversificazione.

View di Mercato, Comitato Investimenti del 17-22/09/2025

Nota: I

giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo,

bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset

class.