Investment Advisory

Investment Advisory

I mercati di settembre 2025

La narrativa di mercato non ha subito variazioni sostanziali durante le ultime settimane: al centro dell'attenzione degli investitori sono rimasti il deterioramento del mercato del lavoro americano (con il report sull'occupazione relativo al mese di agosto nuovamente più debole del previsto) e la risposta della Federal Reserve, che ha completato la svolta accomodante avviata al simposio di Jackson Hole tagliando i tassi durante il meeting del 17 settembre. Sullo sfondo, restano caldi i temi della politica commerciale americana, con l'annuncio di dazi del 100% sulle importazioni di farmaci brevettati, e dell'indipendenza della Federal Reserve, con l'ingresso nel Board di Stephen Miran, capo del Consiglio Economico della Casa Bianca, e il licenziamento di Lisa Cook. Parallelamente, il flusso di dati macro ha offerto conferme al quadro di resilienza della crescita e consolidamento del processo disinflazionistico, pur con crescenti segnali di impatto dei dazi.

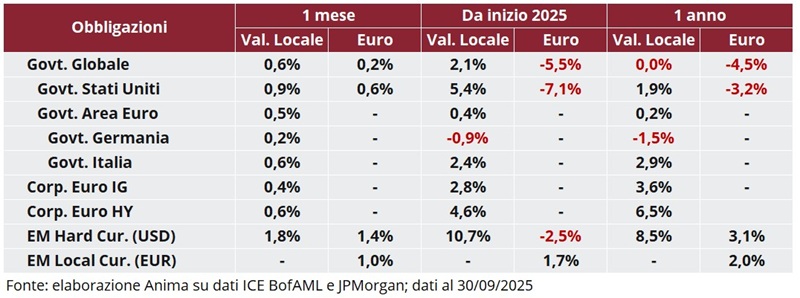

In questo contesto, i rendimenti dei Treasury statunitensi hanno subito modeste pressioni al ribasso, più pronunciate sulle scadenze lunghe, a parziale correzione del trend di irripidimento delle curve che ha contraddistinto gli ultimi mesi. Più limitati i movimenti in Area Euro, dove la BCE ha confermato l'adozione di una stance attendista, con i BTP in evidenza positiva: lo spread rispetto ai Bund sulle scadenze decennali si è ridotto di 4bp, mentre quello verso gli OAT francesi, penalizzati dall'instabilità politica, è sceso in territorio negativo. Le obbligazioni societarie sono stata favorite da una compressione degli spread, più marcata sul comparto speculativo ed esattamente pari all'allargamento registrato nel mese di agosto.

I mercati azionari hanno offerto ritorni positivi, sostenuti dall'allentamento della politica monetaria americana, dall'ottimismo sulle prospettive di crescita del business dell'AI e dalle attese di distensione dei rapporti fra USA e Cina, dopo il contatto telefonico fra Trump e Xi. I principali indici statunitensi hanno registrato nuovi massimi storici, ma ad offrire le soddisfazioni maggiori sono stati i listini dei Paesi emergenti, Cina in particolare. A livello settoriale, gli investitori hanno continuato a privilegiare i comparti ciclici e growth: la tecnologia e i consumi discrezionali figurano fra i settori più premianti su entrambe le sponde dell'Atlantico.

I mercati valutari sono stati nuovamente caratterizzati dalla debolezza del dollaro, penalizzato dal riavvio del ciclo di tagli della Fed e dalla riduzione dei differenziali di tasso: in chiusura di periodo, il rapporto di cambio contro euro si è attestato a 1.1760. Sotto pressione anche yen e sterlina, complici rispettivamente l’accresciuta incertezza politica e la pubblicazione dii dati peggiori del previsto sullo stato delle finanze pubbliche, mentre gran parte delle divise dei paesi esportatori di materie prime ha registrato dinamiche più costruttive.

Materie prime miste. Le quotazioni del petrolio sono scese, complici i timori per la debolezza della domanda e l’aumento di produzione annunciato dall’OPEC+, mentre quelle del rame sono salite, sulla scorta delle attese di potenziamento degli stimoli da parte delle autorità cinesi; nuovi massimi storici per l’oro, che ha archiviato la miglior performance mensile da agosto 2011 e sta registrando l’apprezzamento da inizio anno più cospicuo dalla rivoluzione iraniana del 1979.

Scarica il pdf